Não dependa do governo para se aposentar

São poucos os brasileiros que poupam parte de seus recursos pensando na aposentadoria, e este é um grande problema individual.

Segundo a pesquisa realizada pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL), cerca de 8 em cada 10 brasileiros não se preparam para a aposentadoria. Além disso, de acordo o Relatório Global do Sistema Previdenciário 2020, da seguradora Allianz, que avaliou a estrutura previdenciária de 70 países, 90% dos brasileiros com mais de 25 anos não poupam dinheiro pensando na aposentadoria.

Além da falta de educação financeira no país, outra razão pode ser o sistema de aposentadorias no Brasil, que apesar de pagar pouco, ainda banca grande parte dos brasileiros aposentados. Apesar dos altos índices de informalidade no mercado de trabalho, mais de 60% dos trabalhadores contribuem para o Instituto Nacional de Seguridade Social (INSS).

Contudo, com planejamento e disciplina é possível se aposentar sem depender do governo (o que pode conter muitos riscos), e receber valores superiores ao que é pago pela previdência.

Os riscos de depender do governo

Os altos níveis de informalidade do país, chegando a atingir mais de 34 milhões de pessoas no trimestre móvel encerrado em janeiro, isto é, 39,7% da população ocupada, deixam parte considerável da população sem qualquer perspectiva de aposentadoria, seja ela pelo INSS ou privada.

Nesse contexto, mesmo na situação de contribuinte para a previdência social, é um risco depender apenas dos valores do INSS. Por isso, todos deveriam buscar uma alternativa mais segura a fim de proporcionar mais tranquilidade e bem-estar em longo prazo, principalmente durante a aposentadoria.

Como funciona a previdência social

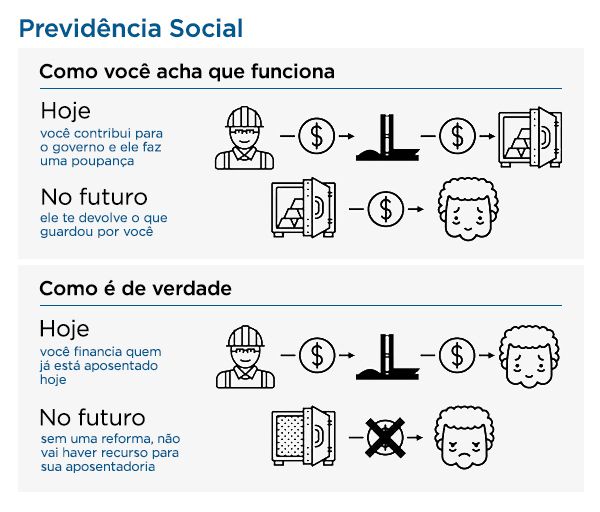

Frequentemente, acredita-se que o benefício da aposentadoria é garantido a partir da contribuição que realizada para a previdência: o órgão do governo acumularia todos os valores contribuídos e, quando a pessoa se aposentasse, isso seria devolvido mensalmente na forma de aposentadoria.

Porém, não é bem assim. A imagem abaixo simplifica o entendimento:

Quem atualmente trabalha, custeia a aposentadoria de quem contribuiu no passado, na expectativa de quando pararem de trabalhar terão seus benefícios custeados pelos trabalhadores do futuro.

Trata-se, portanto, de uma expectativa, não de algo plenamente assegurado, havendo diversos casos de pensões e aposentadorias sendo cortadas parcialmente no mundo, como ocorreu na última década na Grécia e em Portugal. Mas este não é o único risco de ser dependente do sistema previdenciário.

No regime atual, reformas são inevitáveis

Na prática, a contribuição do INSS apenas garante uma expectativa de direito, mas o pagamento depende de diversos fatores. Com o aumento da expectativa de vida dos brasileiros e do número de pessoas que trabalham informalmente, há menos pessoas contribuindo para custear os idosos, uma proporção que diminuirá gradativamente. Para efeitos de comparação, apenas em 2020, segundo o IBGE, o país registrou mais de 30 milhões de idosos. Ainda, espera-se que em 2039, o número de idosos com mais de 65 anos ultrapassará o de crianças menores de 15 anos e que a população brasileira comece a decair em 2047.

Dessa forma, nesse tipo de sistema, é comum haver reformas frequentes em todo o mundo, o que faz as regras mudarem ao longo da vida produtiva do trabalhador. Via de regra, elas se tornam mais restritivas, dada a tendência de crescimento da população idosa e a disponibilidade decrescente de trabalhadores para manter esses sistemas.

No caso brasileiro, apesar da reforma de 2019, diante das dificuldades fiscais do país, em que o governo federal gasta mais do que arrecada desde 2014 e não há expectativas de superávit primário até 2030, segundo a Instituição Fiscal Independente (IFI), é provável que haja demanda por novas reformas no sistema previdenciário em médio prazo.

Além disso, ao parar de trabalhar, a maioria das pessoas perde renda, seja porque recebiam valores acima do teto do INSS de R$ 6.433,57, seja porque o benefício previdenciário é ainda menor, que é o caso da maioria dos brasileiros. Dois terços recebem somente o salário mínimo, hoje em R$ 1.100.

Ou seja, a renda é reduzida justamente em um período da vida em que os gastos com saúde aumentam em cerca de 25%, segundo estudo do Senado Federal. Por isso, a opção mais segura pensando no futuro é não depender do governo.

Como não depender dos benefícios do Estado?

Embora grande parte dos trabalhadores brasileiros sejam obrigados a contribuir com o sistema público de aposentadorias, isso não impede que se faça investimentos a fim de criar alternativas a esse sistema.

A previdência privada é uma das principais alternativas, uma vez que o investidor pode buscar as menores taxas do mercado e, caso já seja cliente de alguma instituição, realizar a portabilidade se o plano atual não estiver atendendo às suas expectativas.

Esses produtos atendem clientes com perfis conservadores, moderados e sofisticados, com aplicações que variam desde a renda fixa até fundos multimercados com características mais arrojadas.

Ainda, vale destacar que os planos do BTG Pactual Vida e Previdência não possuem taxas de carregamento na entrada e saída de recursos, além de contar com as taxas de administração entre as mais competitivas do mercado. Por fim, o investimento inicial é acessível e beneficia investidores de qualquer classe: o valor mínimo de aplicação mensal é de R$ 50,00.

Por isso, se não quiser depender do governo para possuir conforto em sua aposentadoria, entre em contato com uma assessoria que guiará os recursos da formas mais adequada ao seu perfil de investimentos.

Bônus

Também é possível aplicar recursos no mercado de capitais com o objetivo de obter renda passiva visando o futuro. Nesse contexto, uma das principais formas de buscar esse propósito é por meio da criação de renda passiva, com dividendos. Eles podem ser pagos por diversos produtos, como fundos imobiliários (FIIs) e empresas listadas em bolsa de valores são alguns exemplos.

O BTG Pactual, por exemplo, possui recomendação de carteira com as companhias que melhor distribuem dividendos. Por outro lado, no caso dos FIIs, a carteira recomendada apresenta um dividend yield anualizado de 6,8% e projeção para os próximos 12 meses de 6,7%, enquanto as cotas dos fundos negociam em média com desconto de 8% em relação aos seus valores patrimoniais. Além disso, ela é composta por 11 ativos diferente, garantindo também a diversificação.

Em suma, opções não faltam para quem não quer depender do governo e criar a sua aposentadoria particular por meio de produtos que, além de garantir renda, diversificam a sua carteira como investidor e poder ajudar a garantir maior tranquilidade e segurança na terceira idade.