Previdência privada: entenda o investimento e seus benefícios

A Previdência Privada é vista como investimento conservador e de longo prazo, mas não precisa necessariamente ser assim. Ela pode se adequar a diversos perfis de investidor, sendo composta tanto por renda fixa, como variável, além de se destinar a planos também de médio prazo e contar com vantagens tributárias e sucessórias.

Os resgates são permitidos, desde que seja respeitado o período de carência. Há ainda possibilidade de portabilidade entre diferentes fundos de previdência privada.

Espécies de planos de previdência privada

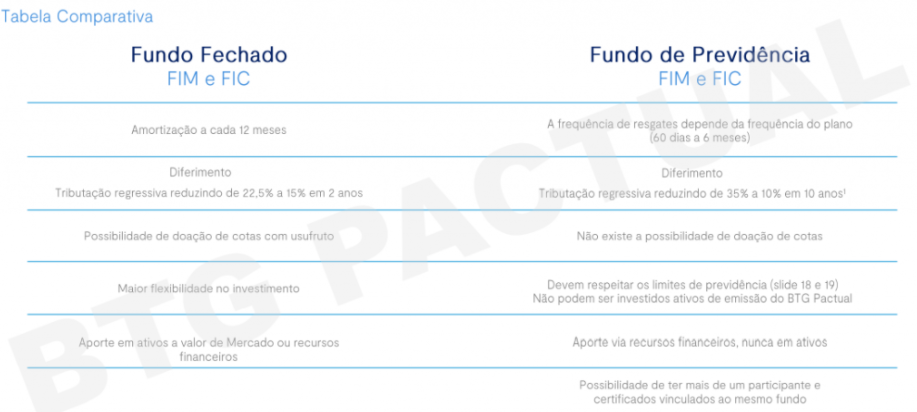

A alocação dos recursos se dá de acordo com seu perfil de investidor, havendo diversos planos a sua escolha. Há diferenças consideráveis entre os fundos tradicionais e os fundos de previdência, conforme tabela comparativa abaixo:

Nesse sentido, há duas espécies de planos de renda: renda mensal por prazo certo e renda mensal vitalícia. No primeiro caso, ao atingir a data de aposentadoria, o cliente irá receber todo o benefício até o final do prazo estabelecido. Em caso de morte no período de benefício, o saldo restante será repassado aos beneficiários.

Já no caso da renda mensal vitalícia, ao atingir a data de aposentadoria, o cliente receberá o valor de benefício até o final de sua vida. Em caso de morte, no período de benefício, o saldo restante da reserva (se existir) ficará com a Seguradora.

Planejamento sucessório com previdência privada

Uma de suas vantagens é no momento da sucessão, após o falecimento do portador. Nesse caso, a disponibilização dos recursos aos beneficiários indicados é em até 30 dias. Assim, não é necessário aguardar o processo de partilha, bastando apresentar os documentos discriminados no regulamento do plano BTG Pactual Vida e Previdência.

Além disso, na maioria dos estados brasileiros não há incidência do Imposto Sobre Transmissão Mortis Causa e Doação (ITCMD), aquele que incide no patrimônio no momento da transmissão de bens. Isso porque a maioria dos estados prevê a isenção dos fundos de previdência privada do pagamento deste imposto, que pode alcançar até 8%.

Vale ressaltar que no regime de tributação regressivo, pode-se chegar à alíquota mínima de 10% em 10 anos, sem falar na ausência de “come-cotas”. Isto é, uma antecipação no recolhimento do Imposto de Renda que ocorre em fundos de investimento. O grande problema do come-cotas é que ele é descontado na fonte, e não no momento da retirada, o qual é mais benéfico quando se trata do acúmulo sob a forma de juros compostos.

Em relação aos beneficiários, a indicação é de livre disposição do investidor, desde que respeitadas as condições legais. Como por exemplo a destinação de no mínimo 50% do patrimônio aos herdeiros necessários.

Planos PGBL e VGBL

O plano Vida Gerador de Benefício Livre (VGBL) é indicado para quem não possui renda tributável, visto que nele não é possível realizar a dedução das contribuições na Declaração de IR, sendo legalmente classificado como apólice de seguro. Ainda, no momento do resgate, a incidência se dá apenas sobre os rendimentos acumulados, ou seja, no “lucro” do investimento.

Já o Plano Gerador de Benefício Livre (PGBL) é indicado para quem possui renda tributável anual, com a possibilidade de dedução no Imposto de Renda de Pessoa Física (IRPF) de até 12%. Além disso, o IR incide sobre o valor total no momento do resgate, incluindo o principal.

Em ambos os casos, será possível optar pelo regime regressivo ou progressivo de tributação. Na tabela regressiva de tributação do Imposto de Renda, quanto maior o tempo de investimento, menor é a alíquota. Lembrando que a possibilidade de portabilidade de um fundo de previdência para outro facilita essa permanência de longo prazo, desde que respeitado o período resgate de cada fundo, mas não é permitida a portabilidade do plano PGBL para VGBL e vice-versa.

Por outro lado, o regime progressivo aumenta a alíquota quanto maior for a quantia a ser retirada.

BTG Pactual Vida e Previdência

O BTG Pactual Vida e Previdência é uma seguradora 100% controlada pelo BTG Pactual Holding de Seguros, subsidiária integral do Banco BTG Pactual S.A.

Para tanto, possui uma equipe especializada com mais de 20 anos de experiência de mercado, além de parcerias com os melhores gestores. Além disso, dispõe de dezenas de fundos disponíveis para aplicação.

Entre suas vantagens, não há cobrança de taxas de carregamento de entrada e nem de saída, e possui o fundo com a menor taxa de administração para o público de alta renda.

Beatriz Favarato é Daily Banker Corporate da APX Investimentos