Os melhores fundos imobiliários para junho, segundo o BTG Pactual

A Apex News divulga mensalmente um resumo das teses e dos fundamentos por trás da carteira recomendada de fundos imobiliários (FIIs) do BTG Pactual. A carteira de fundos imobiliários apresentou um desempenho negativo de 1,43% em maio, melhor do que o Índice de Fundos Imobiliários (IFIX), que caiu 1,56% no período, encerrando o mês no patamar dos 2.816 mil pontos.

A carteira recomendada de FIIs apresenta um dividend yield anualizado de 6,8% e projeção para os próximos 12 meses de 6,7%, enquanto as cotas dos fundos negociam em média com desconto de 8% em relação aos seus valores patrimoniais.

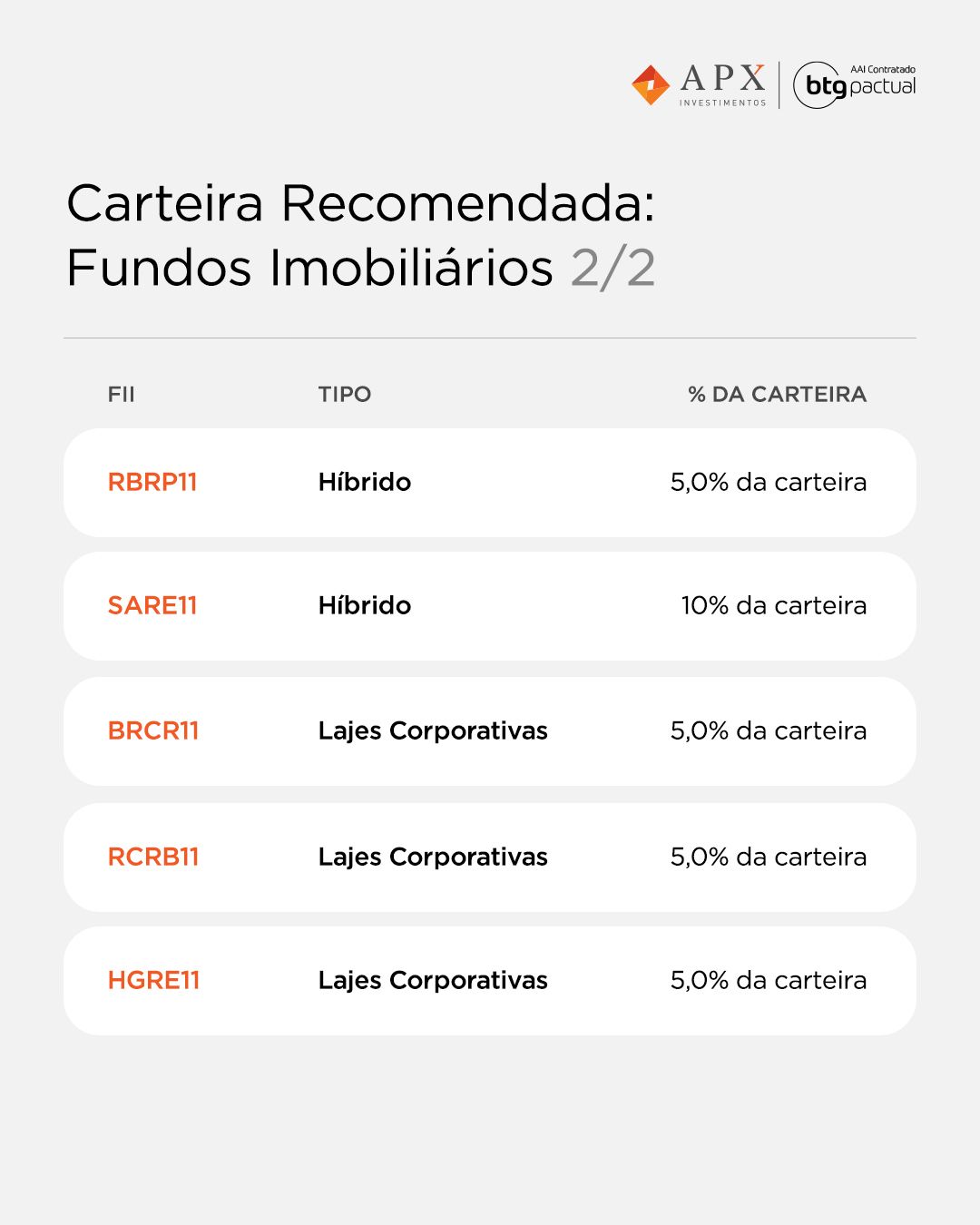

Em junho, a alteração na carteira foi a venda do RBRP11 e a compra de RCRB11, ambos com peso de 5,0% devido à queda de -8,4% das cotas em maio (-8,4%), aos R$ 143,4, no mesmo patamar do estopim da pandemia em março de 2020. O RBRP11 teve uma boa performance desde que entrou na carteira em março, com retorno de 10,8%, acima do IFIX, de -4,9%.

Fundos de recebíveis

FII RBR Rendimento High Grade (RBRR11)

A carteira de crédito é pulverizada, com diferentes devedores, emissores, vencimentos e indexadores, tendo 47% em CDI e 53% em inflação. A remuneração média é de CDI + 2,84% ao ano. Além disso, a gestora possui larga experiência no setor imobiliário e tem um processo de análise rigoroso e diligente.

O fundo deu início à sua 6ª emissão de cotas (ICVM 400) para captar até R$ 250 milhões. Também divulgou seu relatório de risco do primeiro semestre, destacando que 71% dos CRIs estão atrelados a imóveis na cidade de São Paulo, sendo 43% posicionados em regiões premium, como Faria Lima, Jardins e Pinheiros. Ainda, 47% dos CRIs são de risco corporativo, 26% de risco pulverizado multi devedor e 11% atrelados a CRIs de estoques performados.

Por fim, o fundo negocia a 1,01x seu valor patrimonial, com um dividend yield anualizado de 8,66%.

BTG Pactual Crédito Imobiliário (BTCR11)

Está exposto a devedores de grande porte e com baixo risco de crédito, como Helbor, GPA, BRF, JSL, Vitacon e Rede D’or. Além disso, os devedores são diversificados em setores de atuação. Cerca de 64% dos papéis vencem acima de quatro anos, enquanto 9% vencem em prazo inferior a dois anos. A maioria dos papéis está atrelada à inflação (58%) e o restante ao CDI (42%).

O BTG Pactual Gestora possui um excelente time de gestão, com três fases de comitê bem desenhadas. A gestão busca entregar uma rentabilidade de 100% da variação da taxa DI.

Este foi o único fundo que apresentou alta, subindo 0,08% em maio. Foram integralizados dois novos ativos à carteira, o CRI You I, onde foram investidos R$ 5,9 milhões à CDI + 4% ao ano; e o CRI You II, onde foram investidos R$ 5 milhões à CDI + 4,5% ao ano.

Também houve a estruturação e a liquidação do CRI SuperFrio, onde foram investidos cerca de R$ 15 milhões à IPCA + 6,15% ao ano. Assim, conseguiu boas operações para compor a carteira de ativos e possui um desconto de 3% em relação ao valor patrimonial, com o dividend yield anualizado de 8,6%.

FII Kinea Rendimentos Imobiliários (KNCR11)

O KNCR11 possui 48 papéis no portfólio, com exposição de 88,4% do patrimônio líquido à taxa DI. O fundo possui exposição a grandes empresas, como Petrobras, BR Malls, Cyrela, MRV, JHSF, com maiores posições atreladas a escritórios corporativos (42,5%), shoppings centers (27,3%) e residencial (12,9%).

A taxa média de remuneração dos CRIs do fundo é de CDI + 3,0% ao ano para os papéis indexados à taxa DI e de inflação + 4,40% ao ano para os papéis indexados ao IPCA e ao IGP-M. O fundo caiu 3,31% em maio, mas a gestão não realizou movimentações em sua carteira de ativos e segue otimista quanto às perspectivas de melhora dos resultados do fundo em função do ciclo de alta da Selic.

Galpões logísticos

XP Log FII (XPLG11)

O fundo tem 13 ativos em diferentes estados. Ainda, o fundo possui maior exposição a contratos atípicos (55%), com carteira de locatários diversificada em diferentes setores de atuação e em situações de crédito majoritariamente confortáveis, como Panasonic, Renner, GPA e Leroy.

O FII caiu 1,53% no último mês. Ele anunciou a aquisição de dois novos ativos, o (i) Golgi Seropédica (RJ), pelo valor de R$ 186 milhões e totalmente locado para a B2W por contrato típico; e (ii) 64,2% do FII detentor de duas matrículas localizadas em Extrema (MG) por R$ 170 milhões, onde serão edificados dois imóveis logísticos e com previsão de entrega para o quarto trimestre de 2022.

Ainda, o fundo foi impactado pelo recebimento antecipado do prêmio de locação do Syslog São Paulo e pela inadimplência de aproximadamente 3,8% de sua receita de locação. Também anunciou a locação de uma área de aproximadamente 1,9 mil m² no Syslog Galeão (RJ) para a Westwing Comércio Varejista, por 61 meses, ajudando a reduzir a vacância do fundo de 8,2% para 8,0%.

Vinci Logística FII (VILG11)

O Vinci Logística é focado na aquisição de ativos logísticos de alto padrão, majoritariamente em Minas Gerais (36%), especificamente em Extrema, que tem baixa vacância e incentivos fiscais. A segunda região com maior relevância no seu portfólio é o Espírito Santo (20% da ABL do fundo). A carteira de locatários é formada por grandes empresas, como Netshoes, Tok&Stok, Magazine Luiza e Ambev. A maior parte dos inquilinos é do segmento de varejo (39%) e 22% dos contratos são atípicos.

O VILG11 teve 0,32% de queda em maio. A gestão anunciou duas novas ocupações, do Airport Town (SP) e do último espaço vago no Parque Logístico Osasco (SP) para a Mercado Favo. Ainda, foi assinado um aditivo ao contrato de locação com um dos ocupantes do Parque Logístico Pernambuco (PE), com reajuste dos valores cobrados e a concessão de um desconto temporário.

Também adquiriu o Porto Canoa LOG (ES) por R$ 287 milhões, totalmente ocupado por empresas de grande porte, como Boticário, Fast Shop e Whirlpool, com cap rate de 8% no primeiro ano. Assim, o fundo concluiu a alocação de 87% dos recursos captados em sua 6ª emissão de cotas, sem considerar a possível compra de um ativo em Belém (PA), que está em período de diligência final. A expectativa é que o fundo distribua rendimentos de aproximadamente R$ 0,62 por cota, o que gera um dividend yield anualizado de 6,3%.

HSI Logística FII (HSLG11)

O fundo tem cinco ativos, sendo 91% de alto padrão (“AAA”), distribuídos entre as regiões Sul e Sudeste. Ainda conta com locatários de primeira linha, como o Grupo Pão de Açúcar, Renner, Via Varejo e Pirelli.

Ele caiu 1,60% no último mês, seguindo nas tratativas comerciais para locar sua única área desocupada no imóvel Itapevi (SP). Segundo a gestão, o orçamento do fundo prevê a locação do espaço até o final do ano, mas há expectativa de locação antes do prazo pela dinâmica comercial, a baixa disponibilidade de ativos de perfil semelhante na região e o fluxo de visitas no imóvel. Por fim, com a manutenção de distribuição de R$ 0,58 por cota até o fim do ano, o dividend yield anualizado fica em 6,55%.

Fundos híbridos

FII RBR Properties (RBRP11)

A alocação é bastante flexível, com possibilidade de investimentos em diversos ativos imobiliários por meio de diferentes veículos, tendo a capacidade de capturar oportunidades de curto prazo com alocações táticas. Há quatro principais segmentos no portfólio: ativos de tijolo, cotas de outros fundos imobiliários, ativos em desenvolvimento e caixa. A maior parte da carteira imobiliária está em São Paulo. Assim, com a retomada do setor imobiliário, o BTG acredita no reajuste positivo dos contratos de aluguel no longo prazo.

O RBRP11 caiu 0,94% em abril. Foi anunciada a venda de sua participação de 50% no imóvel da Av. João Dias (SP) pelo valor mínimo de R$ 22,3 milhões. Se concretizada, a será de 19,27% ao ano, ganho de capital de R$ 0,73 por cota. A previsão de conclusão da operação é para o quarto trimestre de 2022.

Segue a expectativa para entrega do habite-se do Ed. River One (SP), o que fará com que o fundo desembolse a parcela final de R$ 220 milhões. Apesar do retrofit do Ed. Mario Garnero (SP) ainda estar em andamento, a gestão tem notado maior número de visitas ao imóvel.

O fundo distribuiu R$ 0,30 por cota no mês, um dividend yield de 4,13%, com os rendimentos refletindo os recursos captados e ainda não alocados, além da inadimplência de 0,3% de um de seus inquilinos. Segundo a gestão, os proventos deverão retornar a um patamar sustentável em breve.

Santander Renda de Aluguéis FII (SARE11)

O fundo é composto por três ativos: (i) o Edifício Work Bela Cintra (SP), localizado na região da Avenida Paulista; (ii) o WT Morumbi (SP), localizado na região da Chucri Zaindan; e (iii) o Galpão Barueri (SP).

Cerca de 44% dos locatários atuam no setor de serviços, 42% atuam no setor de bens de consumo e 14% no setor de tecnologia. O WT Morumbi, com maior representatividade na sua carteira, conta com um mecanismo de renda mínima garantida (RMG).

O fundo subiu 0,79% no mês e começou sua 3ª emissão de cotas (ICVM 400), captando até R$ 360 milhões para financiar o pagamento da última parcela do WT Morumbi (SP), além de adquirir novos ativos logísticos. O BTG destaca o portfólio de excelente qualidade e as distribuições de resultados que vem entregando, equivalentes a um dividend yield anualizado de 7,60%.

Lajes corporativas

FII BTG Pactual Corporate Office Fund (BRCR11)

O portfólio é pulverizado em 14 empreendimentos, a maior parte na cidade de São Paulo, como na Avenida Paulista, Itaim Bibi, Chucri Zaidan, Chácara Santo Antônio, Jardim São Luiz, Jabaquara e na Avenida das Nações Unidas. O fundo possui mais de 60 contratos de locação, muitos com grandes empresas, como a Petrobras, Itaú, Volkswagen e TIM.

Ele teve queda de 2,47% no mês. Assinou novo contrato de locação no Ed. Eldorado Business Tower (SP), com prazo de sete anos a partir de setembro de 2021, impactando as receitas do fundo em R$ 0,03 por cota. Ainda, um dos locatários do mesmo edifício optou por entregar parcialmente sua área locada e um novo inquilino atuante no segmento de siderurgia assinou um contrato de locação no Ed. Diamond Tower (SP).

Por fim, a gestão tem trabalhado nos reajustes anuais dos contratos para um repasse em linha com o valor justo atual do mercado, minimizando o risco de desocupação.

FII Rio Bravo Renda Corporativa (RCRB11)

Ele caiu 8,40% em maio, mas a posição das carteiras no RBRP11 foi elevada, com média de preço de R$ 12.300/m² em seus ativos e um desconto de 27% sobre o valor patrimonial, abaixo da média das lajes corporativas, além de um deságio de aproximadamente 20%.

Além disso, o fundo anunciou a venda de 33,3% no Edifício Cetenco Plaza, acima do valor de mercado atual, com um prêmio aproximado de 22% e com uma Taxa Interna de Retorno (TIR) nominal de 13,2% ao ano. A Avenida Paulista representa atualmente 46% da área brutal locável total do fundo, seguida por Vila Olímpia (19%), Itaim Bibi (14%) e outros (21%).

Um dos motivos para tal queda é o momento negativo nas lajes corporativas principalmente devido à incerteza que a pandemia trouxe em termos estruturais para o segmento. Mas o BTG tem uma visão otimista para os empreendimentos bem localizados, principalmente em regiões premium de São Paulo, como ocorre no Rio Bravo Renda Corporativa.

Ainda, o fundo rescindiu contrato com a Mondelez no Edifício Jatobá, na região da Berrini, que locava 100% da área detida pelo fundo e potencialmente elevando a vacância do portfólio para 34%. Mas o contrato prevê aviso prévio de 180 dias (6 meses) e uma multa que acreditamos pode ser de três meses.

Assim, eles apontam que o destravamento de valor dos fundos de tijolo deve ocorrer com a normalização após a pandemia. E a conclusão do retrofit do AS 1800 e sua locação devem melhorar o fluxo de caixa do fundo.

CSHG Real Estate FII (HGRE11)

O portfólio do fundo é formado por 21 ativos, a maioria em São Paulo (89%), mas também Rio Grande do Sul (5%), Paraná (4%) e Rio de Janeiro (2%). O risco de vacância é minimizado porque 64% de seus contratos têm vencimentos previstos para além de 2025, sendo 82,4% deles com reajustes atrelados à variação do IGP-M e 17,6% atrelados à inflação. Ainda, os locatários têm baixo risco de crédito, como Banco do Brasil, Totvs e GVT como inquilinos.

O fundo encerrou o mês em forte queda de 6,16%. Ele segue avançando nas tratativas para vender ativos secundários de sua carteira. Duas negociações para venda estão próximas de um desfecho positivo e um compromisso vinculante deve ser assinado nas próximas semanas. O fundo avançou nas negociações de reajuste do aluguel com a Totvs, que representa 27,5% da receita contratada total do fundo.

Ainda, houve a locação do 7º andar, dentre os oito entregues pela Enel. A gestão segue com as negociações que visam o repasse do IGP-M aos valores cobrados como aluguel, buscando alternativas para evitar onerar locatários, como o aumento das multas rescisórias e avisos prévios, a extensão contratual e a locação de áreas adicionais que eventualmente possam estar vagas em contrapartida ao não repasse da variação total do índice de reajuste.

Por fim, o fundo formalizou a venda de dois conjuntos do Ed. Park Tower (SP) por valor da venda 21,77% inferior ao seu valor de aquisição, gerando prejuízo caixa de R$ 2,4 milhões, equivalente a aproximadamente R$ 0,21 por cota. A perspectiva da gestão é manter o dividend yield anualizado em 6,25%.

Disclaimer: Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.