Visão do Estrategista: tensão política e inflação desafiam a janela positiva de reabertura

As bolsas internacionais renovaram as máximas em agosto, a despeito de já apresentarem leves quedas em setembro após os EUA atingirem o pico de crescimento. Em contrapartida, no Brasil o Ibovespa caiu forte nas últimas semanas em virtude de riscos políticos.

Contudo, enquanto investidores individuais e institucionais retiraram recursos da B3, o fluxo de investidores estrangeiros continua entrando, em valores de 47 bilhões de dólares no acumulado do ano até a primeira semana de setembro.

O mercado também está de olho na retirada de estímulos nos EUA, com o possível início da redução da compra de títulos devendo impactar o cenário macro no último trimestre deste ano.

Cenário internacional

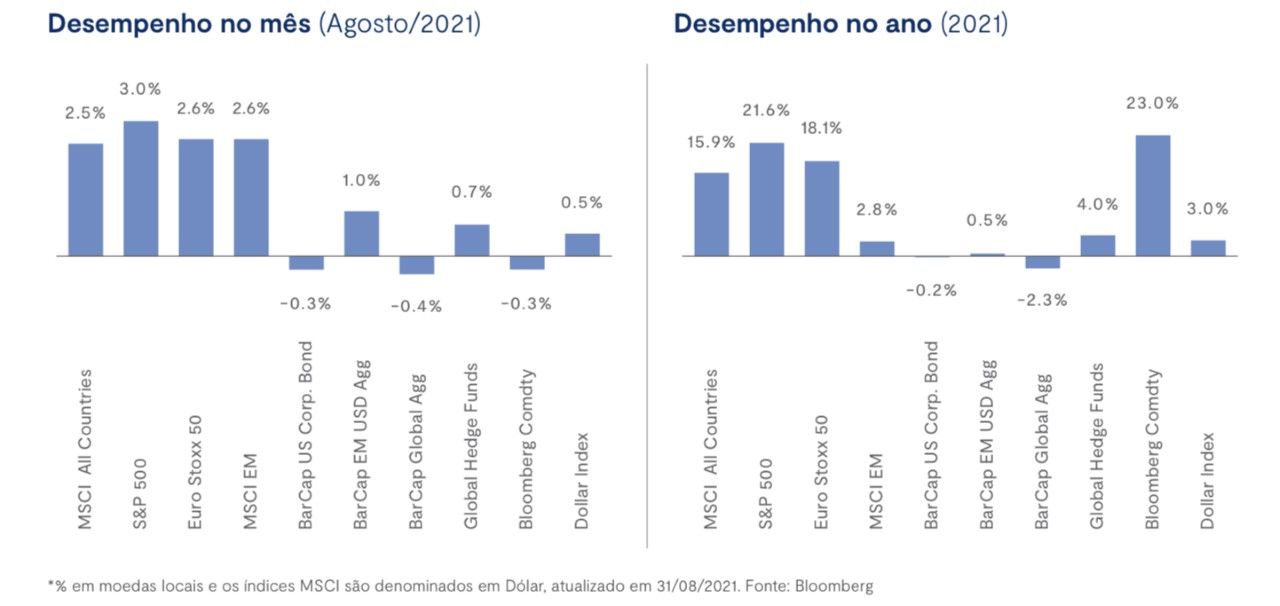

Nos principais países desenvolvidos, como EUA e Europa, já começamos a observar o mercado se comportar na esteira de meio de ciclo de econômico, o que traz maior volatilidade e uma tendência menos definida no curto prazo. Mesmo assim, ainda há apetite ao risco em ações e no mercado de crédito, como é possível ver nos gráficos abaixo.

Com os EUA já tendo atingido o pico de crescimento em um contexto de retomada mais forte comparativamente, surgem as incertezas naturais de meio de ciclo, apresentando certa desaceleração, inclusive nos dados de atividade econômica, que já estão mais fracos. O índice de gerentes de compras (PMI) da indústria dos EUA recuou de 63,4 em julho a 61,1 na leitura final de agosto, segundo dados do IHS Markit.

Vale lembrar ainda que o mercado de trabalho do país teve redução da demanda por emprego em virtude do pagamento de auxílios findarem apenas em outubro, com 70% da sua recuperação atrelada ao setor de serviços. Com eventual retorno maior do setor, portanto, deve haver alguma pressão inflacionária como reação.

Uma outra questão que tem chamado a atenção do mercado é o processo conhecido como tapering nos EUA, em que o Federal Reserve (Fed) deve retirar os estímulos monetários por meio da compra de títulos. Essa operação precede a alta dos juros, que deve ocorrer a partir de 2023. Uma das preocupações do mercado estava relacionada ao fato de este processo ser mal comunicado e a retirada ocorrer de forma abrupta, como em 2012. O resultado seria uma reação muito mais intensa por parte do mercado, visto que a retirada dos estímulos tem um efeito em cadeia sobre ativos de risco, mas também sobre fluxo de capital e consequentemente no câmbio.

Contudo, até o presente momento, observando os últimos dados da atividade americana, assim como o posicionamento do FED após última reunião do FOMC, nos parece ser um tamtruless tapering. Por meio do qual a retirada de estímulos tem sido bem comunicada, e aponta para ocorrer de forma gradual. Além disso, a inflação caminha para ser mais temporária do que perene, conforme o livro bege do Fed apontou nas reuniões passadas e trouxemos em edições passadas da Visão do Estrategista.

Por conseguinte, nosso cenário base é de anúncio do tapering em novembro e implementação em dezembro. E a redução gradual da compra de títulos deve se prolongar até o início de 2023, quando o Fed interrompe a mesma e se prepara para o aumento dos juros.

O último check point para o teste deste cenário base será o último trimestre do ano, que contará com alguma volatilidade nos juros futuros americanos, pois teremos ambiente para entender como o mercado de trabalho irá se comportar após finalização do pagamento do auxílio do governo (corona-voucher) que cessará no final de setembro. Somado à isso, a inflação da construção civil nos EUA, que tem efeito lagging em relação ao aquecimento do mercado imobiliário. Neste contexto, o ideal é pensar em posições mais defensivas para a carteira em função desta dinâmica.

Na Europa, por outro lado, a dinâmica de expectativa de crescimento é outra. O continente deve continuar crescendo no terceiro trimestre para apenas depois desacelerar. Assim, esperamos que o Euro, pelo menos momentaneamente, performe melhor do que o dólar.

Já a China teve uma queda bem forte nas expectativas de crescimento, sendo que um dos principais fatores são as intervenções governamentais em alguns setores, além da dinâmica de Covid, com a política de Covid zero implementada por eles. Além disso, outras questões que podem fazer preço no mercado acionário é o fato da China poder voltar a reduzir compulsórios e eventual pacote pesado de infraestrutura.

Nos países desenvolvidos temos vivido certa ansiedade em relação à variante Delta. Mas enquanto observamos uma reversão da tendência de mobilidade em países com políticas mais severas de erradicação de Covid, como China e Israel, a mobilidade é pouco afetada nas economias ocidentais desenvolvidas, como EUA e Europa. Vale lembrar ainda que a variante foi contida na China, e aparentemente está fazendo pico no Sudeste dos EUA e na zona do euro.

De acordo com o indicador de mobilidade, quanto mais próximo de 100 no gráfico, mais pessoas estão ficando em casa. Ou seja, a despeito do pico de Covid-19, a mobilidade não está sendo afetada, reduzindo o impacto econômico da pandemia. Por fim, o pico de contágio da variante Delta parece estar próximo a um platô nos EUA, com as hospitalizações caindo.

Cenário doméstico

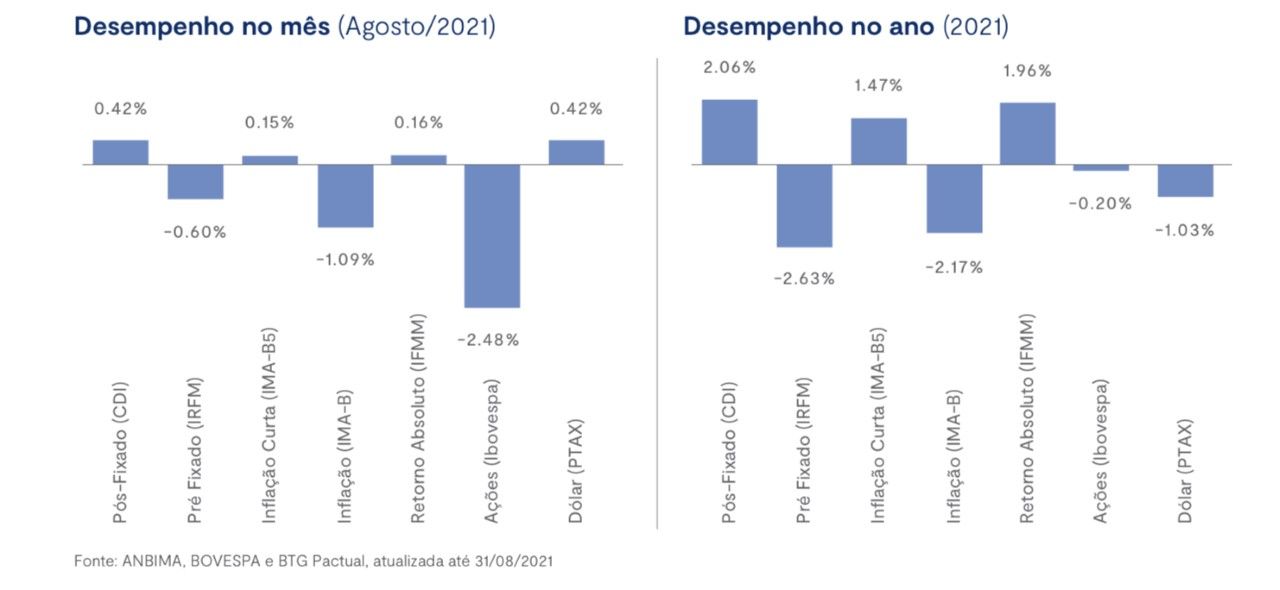

A inflação no Brasil já acumula alta de 9,68% nos últimos 12 meses até agosto, reforçando a importância de ter posição em IPCA+, conforme orientamos nas Visões do Estrategista ao longo do primeiro semestre. No último Boletim Focus, ainda, o Banco Central já divulgou projeções de Selic e IPCA em torno de 8%.

As elevações recentes das projeções do IPCA têm ligação com as expectativas de crise hídrica e tensões políticas que se desenrolaram ao longo de agosto e no início de setembro, além da reabertura do segmento de serviços, que tem mostrado recuperação na esteira do bom momento de vacinação brasileira.

A Selic pode subir mais do que o esperado até o final deste ano. Após a divulgação dos últimos dados de inflação de agosto, algumas gestoras já começaram a revisar para cima as projeções. Os juros futuros para 2025 (DI25) subiram para um patamar superior a 10%.

Dessa forma, os juros reais também foram elevados, aumentando a atratividade de ativos da renda fixa. Vale ressaltar, contudo, que ações, fundos imobiliários, fundos de infraestrutura, venture capital e private equity não deixam de ser atrativos.

Ao fim do ciclo atual, os juros reais devem chegar a cerca de 4%, o que ainda é muito baixo na perspectiva brasileira. Para efeito de comparação, em 2016 esse indicador estava acima do dobro, em 8%. Nesse sentido, deverá haver maior equilíbrio no retorno entre as diferentes classes de ativo.

Já o Produto Interno Bruto (PIB) deve crescer no máximo 2% em 2022. No mesmo sentido, o Boletim Focus revisou para 1,72% a expectativa de crescimento do PIB, ante 1,93% esperados na semana passada.

Mas o que impactou mesmo o mercado no último mês, principalmente, foram as tensões políticas, que chegaram a motivar em grande parte as quedas do Ibovespa de volta ao patamar de 116 mil pontos.

As manifestações do dia 7 de setembro, convocadas pelo presidente Jair Bolsonaro, acabaram servindo como demonstração de sua força política, por meio da mobilização de sua base de apoio. A estratégia busca na rua o apoio que ele não enxerga ter nas instituições, em meio a um cenário adverso em outros campos, como aumento da inflação e revisão das projeções de crescimento para baixo.

No cenário interno institucional, vimos partidos em resposta se mobilizando por meio de discussões sobre eventual cometimento de crime de responsabilidade, mas isso não significa que eles passarão a apoiar o impeachment. Vale destacar nesse quesito, a maior dependência do governo em relação ao centrão para temáticas como discussões orçamentárias, entre outros.

Houve recuo por parte do presidente, em conciliação mediada pelo ex-presidente Michel Temer, com os mercados reagindo positivamente.

Assim, a despeito de eventual atraso no cronograma, ainda mantemos expectativas de avanço em agendas de reformas, incluindo a PEC dos Precatórios, pois há interesse parlamentar em aprová-la (sem resolver a questão orçamentária, haverá menos emendas para parlamentares em pleno ano de disputa eleitoral). Já a Reforma Administrativa deve avançar na Comissão Especial e ser encaminhada para votação em plenário da Câmara ainda em setembro, ou no mais tardar no início de outubro.

Outra questão que faz preço é a crise hídrica. Há chances esvaziadas de um cenário de racionamento se concretizar: de acordo com estudo da consultoria PSR, por exemplo, no pior cenário o risco seria entre 2% e 8%.

Alocação de recursos

Com as quedas do Ibovespa e aumento da Selic, alta dos juros e incertezas fiscais e políticas, há uma percepção entre investidores pessoa física de que é a hora de sair das ações, mas o Ibovespa tem negociado com uma das menores relações preço/lucro (P/L) dos últimos meses. Os patamares estão semelhantes aos do auge da pandemia, quando o preço dos ativos esteve extremamente descontado.

Nesse sentido, o lucro das empresas em geral cresceu 36% sobre 2019 nos últimos balanços divulgados. E, com os balanços vindo forte no 3º trimestre, projeta-se uma valorização dos ativos. Em geral, 42% das empresas apresentaram resultados de lucro acima do esperado, enquanto 40% vieram em linha com o esperado.

Não à toa, 17 empresas listadas anunciaram recompra de ativos em agosto, quase o número visto em março de 2020. Isso mostra que estas empresas confiam no seu negócio e que suas ações estão descontadas. Assim, pode ser uma oportunidade para adquirir bons ativos a preços descontados.

Enquanto isso, o setor bancário deve se beneficiar da alta dos juros, e as empresas diretamente relacionadas à reabertura.

Vale atenção especial para BDRs, mesmo com o mercado americano em máximas históricas. Isso se deve à alta volatilidade e risco visualizados no cenário nacional, constituindo uma alternativa para alocação de papéis atrelados à moedas fortes. Nesse sentido, a ideia é olhar para setores mais conservadoras lá fora, como o setor financeiro, empresas que combinam crescimento com geração de valor para o acionista.

O S&P 500, que já renovou 50 máximas históricas neste ano, possui muitas empresas de tecnologia em sua composição, que são as maiores responsáveis pelas altas do índice. As empresas da economia tradicional, por outro lado, escalaram menos.

Alguns questionamentos ainda podem surgir com relação aos riscos de dolarizar a carteira com o dólar tão alto. Sobre isso, o ideal é entrar nestes papéis em uma janela mais próxima de R$ 5, o que pode acontecer no curtíssimo prazo, para depois voltar a se fortalecer no final do ano para aguardar a resposta a reabertura total americana e postura do Fed em relação à retirada de estímulos. Essa é uma forma de proteger o portfólio a partir da moeda americana.

Apesar de a bolsa estar apresentando boas oportunidades a patamares descontados, não podemos ignorar as altas taxas e spreads apresentados pela renda fixa.

Com a alta recente do IPCA de agosto, de 0,87%, acima das expectativas do mercado, o mercado já considera a possibilidade de o Banco Central ter que subir a taxa Selic mais do que o projetado. Estamos vendo o CDI fechar o ano em torno de 8% a.a. Além do cenário já positivo para a renda fixa de elevação das taxas de juros, portanto, os retornos de aplicações indexadas ao CDI se beneficiarão, conforme evidenciado na última VE.

Dessa forma, com a taxa Selic ainda abaixo do patamar de fim de ciclo, os spreads são maiores. Há títulos pagando mais de 120% do CDI pelos próximos anos, mas essa taxa fixa paga em cima do indexador deve se tornar menor com a elevação da Selic, já a partir do final deste mês. O destaque fica com as Letras Financeiras (LFs) de grandes bancos com classificação AAA de crédito.

Assim, a janela principal já passou, mas ainda há tempo para pegar uma taxa melhor do que daqui há alguns meses, quando o spread deve reduzir ainda mais. Além disso, como forma de se proteger da alta da inflação, títulos indexados ao IPCA estão em patamares interessantes de entrada, principalmente os curtos e intermediários com vencimentos entre 2026 e 2028.

Vale registrar que com a maior proximidade das eleições, é esperada a partir de 2022 maior volatilidade em virtude de precificações de aumento de risco político.

Abaixo a atualização da estratégia de alocação para o mês, diante do cenário:

Disclaimer: Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.

Autor

Tiago Pessotti, estrategista-chefe da APX Invest