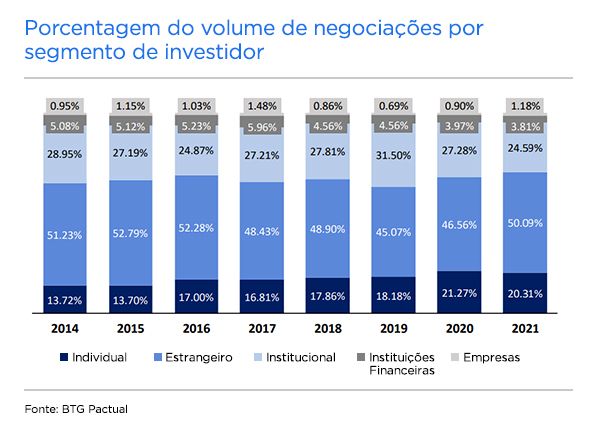

Como o fluxo de investidores estrangeiros influencia a Bolsa

O fluxo líquido de investidores estrangeiros mede os recursos que estão entrando na bolsa brasileira. Ou seja, é o resultado das compras, incluindo IPOs e follow-ons, subtraindo as vendas.

Nesse sentido, analisar os dados de fluxo estrangeiro é importante porque eles exercem grande influência sobre o desempenho da bolsa brasileira. Para se ter uma ideia, historicamente, cerca de 50% dos recursos aportados são provenientes dos investidores estrangeiros.

O gráfico abaixo mostra essa relevância ao quantificar a porcentagem do volume de negociação por segmento de investidor.

Entrada de investidores estrangeiros em 2021

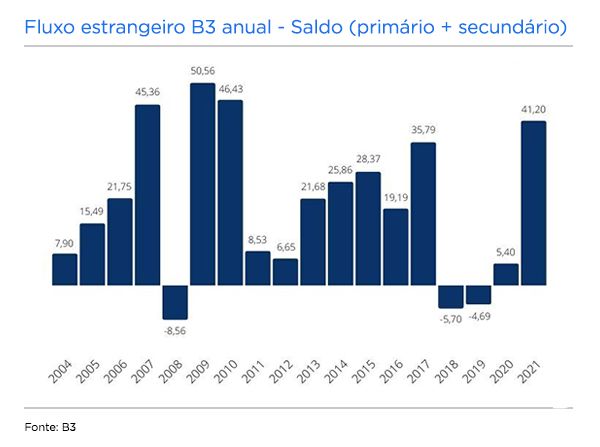

A B3 registrou entrada líquida de R$ 12,2 bilhões em investimentos em bolsa em maio deste ano, pelo segundo mês positivo consecutivo, visto que abril registrou a entrada de R$ 7 bilhões. Além disso, apenas nos primeiros dias de junho, o saldo já foi positivo em R$ 6 bilhões, com o acumulado do ano os aportes líquidos somam R$ 41,2 bilhões, de acordo com dados da B3 de 7 de junho.

Apesar de ainda estarmos na metade do ano, o montante já bateu recorde desde 2010, quando se registrou um total de R$ 46,43 bilhões.

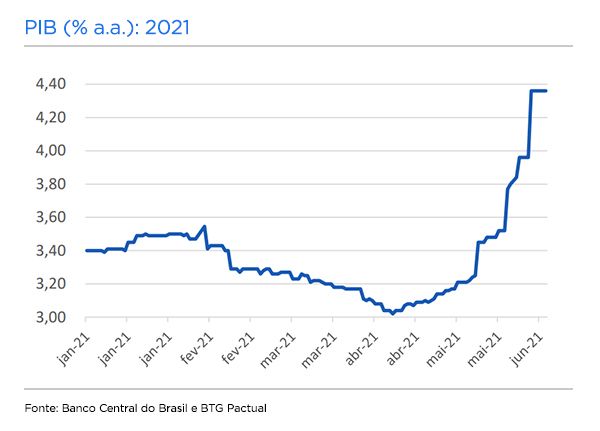

Alguns fatores influenciam neste resultado, a maioria deles relacionados ao momento de recuperação econômica após um 2020 conturbado, mas que ainda assim registrou a entrada de R$ 5,4 bilhões. Um deles, que vem influenciando o fluxo e o desempenho do Ibovespa nos últimos dias é o crescimento do Produto Interno Bruto (PIB), divulgado na semana anterior, que veio em 1,2% no primeiro trimestre, acima dos 0,9% esperados pelo mercado.

Com isso, as projeções de crescimento da economia foram revisadas para cima, com o Boletim Focus desta segunda-feira (07) projetando crescimento de 4,36% em 2021, ante os 3,96% de alta estimados na semana anterior. No gráfico abaixo, é possível ver a evolução das expectativas do mercado medidas pelo Focus.

Além disso, o superávit comercial totalizou US$ 9,3 bilhões em maio, maior saldo para o período da série histórica e bem acima do resultado de maio, que veio em US$ 6,8 bilhões, também recorde para o mês. Também houve uma redução dos ruídos políticos, melhorando as expectativas dos investidores e reduzindo o risco.

Com isso, os investidores estrangeiros passaram a ver menos riscos na bolsa brasileira, com maior atratividade de retorno, visto que os juros estão em patamares mínimos históricos na maior parte dos países, principalmente aqueles desenvolvidos.

Isso ocorre porque, em momentos de grande insegurança, os investidores tendem a recuar para países mais desenvolvidos e que, por isso, dispõem de menor risco de crédito. Em março de 2020, por exemplo, no auge da pandemia, o investidor estrangeiro retirou R$ 24,2 bilhões do Brasil.

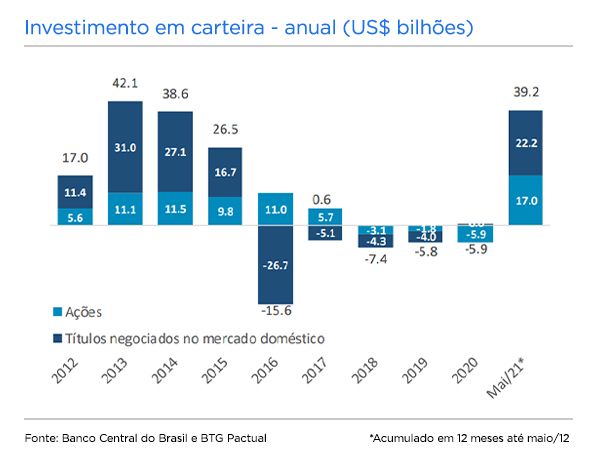

Já os investimentos estrangeiros em carteira — que incluem aplicações estrangeiras em títulos brasileiros, na forma de ações (renda variável) ou títulos de renda fixa (curto e longo prazos), negociados no país ou no exterior — totalizaram US$ 39,2 bilhões no acumulado dos últimos 12 meses, no maior patamar desde dezembro de 2015.

Assim, de acordo com análise do BTG Pactual, “as perspectivas mais favoráveis para a atividade doméstica no ano, a redução do risco fiscal e o aumento das taxas de juros domésticas tendem a atrair um maior fluxo desses investimentos nos próximos meses”.

Comparação com outros emergentes

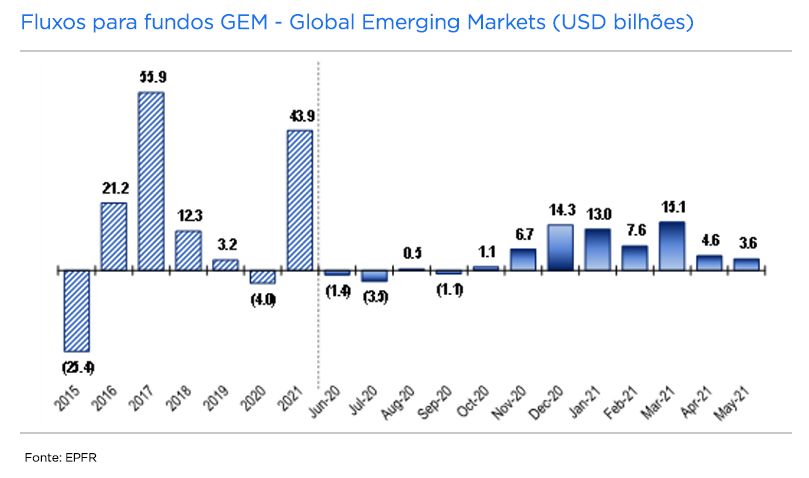

Em função da alta liquidez global e das taxas de juros em patamares historicamente baixos, não foram somente as ações brasileiras que subiram. Os fundos de ações de mercados emergentes captaram US$ 43,9 bilhões até o fim de maio deste ano, ao passo que os fundos globais captaram US$ 181,7 bilhões.

É um resultado bem acima da média, sendo que em todo o ano de 2017 os fundos de ações GEM (Global Emerging Markets), ou seja, de países emergentes, reportaram seus maiores fluxos de entrada desde 2000, com US$ 56 bilhões. Assim, com as taxas de juros permanecendo baixas em todo o mundo, assim como com a alta liquidez global, o cenário de busca por maiores retornos em emergentes tende a persistir por mais tempo, contexto em que se insere o Brasil.

O fluxo de investidores estrangeiros está diretamente relacionado ao risco-país

Uma das máximas dos investimentos é que quanto maior for o risco, maior deverá ser o retorno. Portanto, quando o risco aumenta, sem um aumento nas expectativas de rentabilidade, a tendência é a saída daquela aplicação.

Nesse sentido, um bom indicador do risco-país é o Credit Default Swap (CDS). Ele consiste em um contrato de swap que remunera o portador se a instituição der um default, ou seja, caso ela deixe de arcar com as suas obrigações.

Nesse caso, caso se considere de um país tenha maiores chances de não arcar com suas dívidas, os CDS tendem a ser mais procurados por investidores internacionais. Dessa forma, com o aumento da demanda, o preço desses títulos sobe.

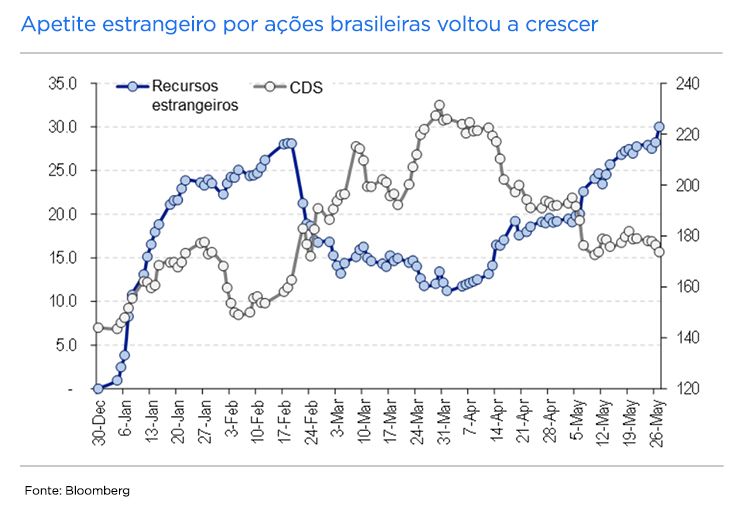

É por isso que, se o risco soberano atrelado ao país, medido pelo CDS, sobe, a consequência é a fuga do capital estrangeiro. O gráfico abaixo mostra exatamente essa relação: na alta do CDS, há uma saída de recursos estrangeiros, ao passo que quando ele cai os estrangeiros retornam, em uma relação inversamente proporcional.

Foi exatamente o que ocorreu em 2015, quando o Brasil perdeu o grau de investimento das agências de classificação de risco Standard & Poor's (S&P) e Fitch, além da Moody' s em 2016. Essas agências atribuem uma nota de acordo com o risco de crédito de um país e, quando esta varia entre AAA/Aaa e BBB-/Baa3, tem-se que o país possui grau de investimento (investment grade). Por outro lado, as notas menores do que BBB- são consideradas como de grau especulativo (speculative grade).

Assim, após receber o grau de investimento em 2008, e até 2015, os aportes líquidos de investidores estrangeiros no Brasil acumulados foram de R$ 188,1 bilhões, uma média anual de R$ 47 bilhões. Mas, com a piora da situação fiscal e a perda do grau de investimento, entre 2016 a 2020, o fluxo diminuiu: o valor acumulado por meio da entrada de investimentos estrangeiros foi de R$ 50,05 bilhões, uma média de R$ 10 bilhões por ano.

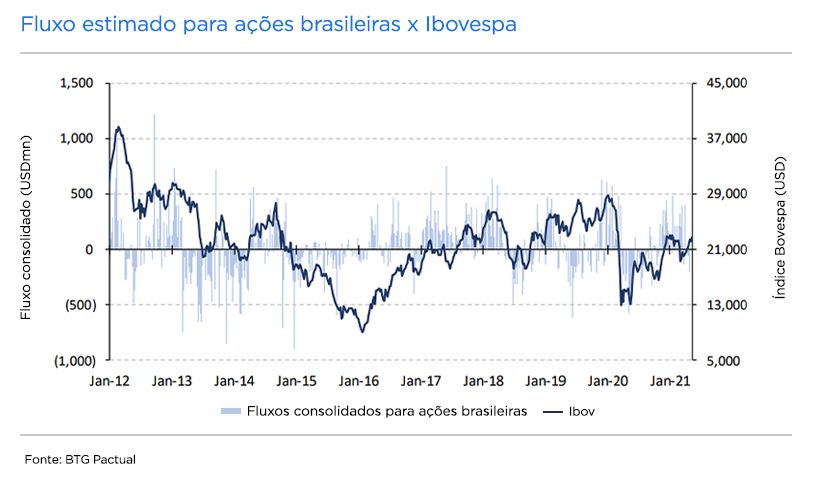

Portanto, embora diversas outras variáveis interfiram no desempenho do Ibovespa, há uma correlação entre o fluxo de investidores estrangeiros e o desempenho das ações. Da mesma forma, o risco-país influencia não apenas na entrada dos investidores estrangeiros, como também no comportamento dos investidores nacionais, seja pessoa física ou investidores institucionais. Abaixo, está a relação entre os fluxos consolidados para ações brasileiras e o desempenho do Ibovespa.

Histórico do fluxo de investidores estrangeiros no Brasil

Como já destacado, o fluxo de investidores estrangeiros teve ganhos após 2008, quando o Brasil ganhou o selo de bom pagador pela primeira vez na história, trazendo mais investidores. Entre eles, fundos institucionais que, por regulação própria, somente podem investir em países com grau de investimento. Contudo, outros fatores contribuem para a percepção do estrangeiro em relação ao Brasil.

As medidas políticas e econômicas são grande parte disso. De 2004 a 2007, o fluxo de investidores para o Brasil tornou-se maior ano após anos, possivelmente por um reflexo do alto crescimento global do período e também da economia nacional, fazendo com que a confiança no Brasil fosse maior e a percepção de risco menor. Entre 2004 e 2010, o crescimento médio anual da economia brasileira foi de 4,5%.

Mas em 2008, como podemos ver acima, os fluxos estrangeiros tiveram o resultado mais negativo da história recente. Isso porque a crise do subprime eclodiu nos Estados Unidos, o que gerou um efeito em cadeia para toda a economia global. Como é comum em períodos de crise, o investidor busca migrar para países mais seguros e estáveis economicamente.

Na sequência, com a conjunção de fatores grau de investimento e recuperação global, em um cenário de alta liquidez e baixas taxas de juros, 2009 e 2010 foram os anos com a maior entrada de investidores estrangeiros no Brasil até então.

Porém, posteriormente, com a taxa de crescimento da economia caindo para 2,4% entre 2011 e 2014, e recessão em 2015 e 2016, com crescimento médio anual negativo de 3,5%, os aportes também foram menores. Isso ocorreu principalmente em 2016, quando o Ibovespa atingiu o menor patamar desde 2009, em cerca de 38 mil pontos.

Entre 2011 e 2013, por exemplo, o superávit primário do setor público caiu de 2,89% do PIB para 1,74%, de acordo com o Ipeadata. Assim, erros na política econômica e o desequilíbrio fiscal surtiram efeito na bolsa brasileira, influenciando negativamente no fluxo de investimentos estrangeiros.

A partir de 2016, o cenário passa a ser marcado pela aprovação e implementação de uma agenda de reformas estruturais. Elas permitiram maior controle fiscal, a partir do Teto de Gastos, mudanças de política de crédito do BNDES (o fim da TJLP) e a reforma da previdência. Além disso, houve ainda reformas que permitiram melhorias regulatórias no ambiente de negócios, como a Reforma Trabalhista, a Lei da Liberdade Econômica e um programa de privatizações.

Esse processo ajudou a aumentar a confiança do investidor estrangeiro, de forma a atrair o capital externo de volta para o Brasil após a perda do grau de investimento.

Vale lembrar, ainda, que, diante da pandemia da Covid-19, a saída de investidores em março, abril e maio de 2020 (R$ - 36,7 bilhões) foi suficiente para anular o resultado dos três anos anteriores, em que houve uma entrada de R$ 25,4 bilhões. Apesar disso, aquele ano foi finalizado com um saldo líquido de R$ 5,4 bilhões, enquanto em meados de 2021 o Brasil já registra o maior patamar de fluxo estrangeiro desde 2010, com a entrada de R$ 41,2 bilhões até o dia 7 de junho.

Porque a fuga de capital ocorre e o que fazer para manter o fluxo positivo?

Ficou claro que os principais motivos para a saída do capital estrangeiro estão relacionadas com a elevação do risco-país, sinais negativos em relação à política e economia, prejudicando o ambiente de negócios, e também a perda de confiança.

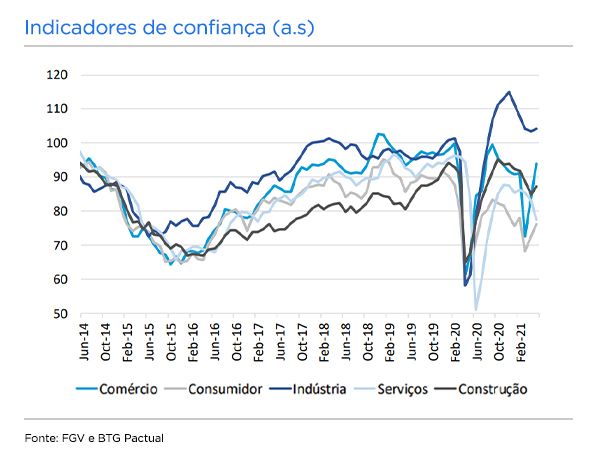

No gráfico abaixo, estão os principais indicadores de confiança, em que pode-se perceber que as variações nele inseridas mantém alta correlação com o desempenho do Ibovespa.

Todas essas relações de confiança mostram o que o mercado e as pessoas estão esperando daquele momento econômico. E isso interfere diretamente no comportamento dos investidores e das ações listadas em bolsa. Por isso, vale sempre analisar no que impacta na confiança e no risco atrelado a um país.

Para que estes fatores sejam controlados, algumas questões precisam ser observadas, como a continuidade de melhorias regulatórias, estabilidade política e institucional e controle da dívida pública.

Autor

Equipe Apex