Menor crescimento no exterior e maiores riscos no Brasil definem cenário

O mês de outubro reforçou o cenário que vinha despontando no fim de agosto. As maiores economias, China e Estados Unidos, mostram menor crescimento com inflação alta nos EUA. Já na Europa, o crescimento continua lento e a inflação continua em elevação.

Neste cenário, há expectativas sobre o anúncio do início do “tapering” pelo Federal Reserve (Fed) em sua reunião na primeira semana de novembro. Já o Banco Central Europeu (ECB) e o Banco do Japão (BoJ) mantiveram suas taxas de juros em suas reuniões de outubro, embora o ECB anunciou redução no ritmo de compra de ativos.

No Brasil, os dados continuam a apontar crescimento em queda, à medida que aumenta o risco fiscal e da inflação, com a forte pressão no Congresso e do governo para aumentarem os gastos com nova rodada de auxílio.

Este ambiente de inflação, menor crescimento e com a redução dos estímulos monetários já sendo precificados, permitiu a retomada da valorização do mercado acionário nos EUA. No Brasil, a maior incerteza com elevação do risco fiscal e inflacionário gerou nova queda no Ibovespa, além da desvalorização do real e do aumento do risco Brasil.

Mercado externo

Os dados liberados em outubro confirmaram a queda do crescimento na China e dos EUA e manutenção da recuperação na Europa. Já a inflação continua elevada nos EUA e acelerando na Europa.

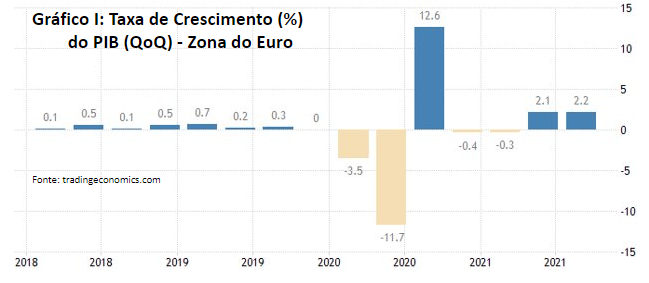

Comecemos com a Europa, onde a economia está em recuperação. Na Zona do Euro, os Índice dos Gerentes de Compras (PMI em inglês) de manufaturas e serviços de outubro têm pequena queda, passando de 58,6 para 58,5 e de 56,4 para 54,7. Mas, o PIB do 3º trimestre teve alta, mostrando que a economia continua em recuperação (Gráfico I). Já no Reino Unido (UK), os PMIs de manufaturas e serviços de outubro apresentaram alta, passando de 57,1 para 57,7 e de 55,4 para 58. Além disto, a produção de manufaturados de agosto subiu 0,5% (embora as vendas no varejo caíram 0,2% em setembro).

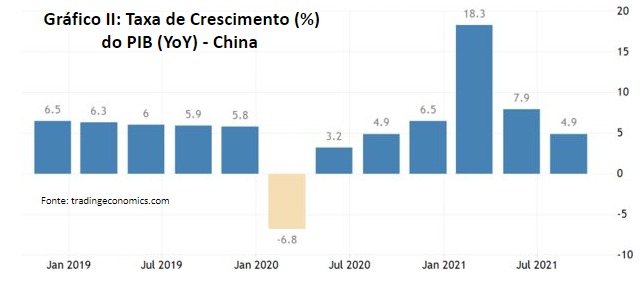

Na China, o PIB do 3º trimestre de 2021 teve queda de crescimento anualizado (ver Gráfico II), além de ficar abaixo do esperado (5,2%). A produção industrial em setembro teve alta de 3,1%, mas também ficou bem abaixo do esperado (4,5%). Já os PMIs de manufaturas e de serviços (“non-manufacturing”) de outubro tiveram quedas, passando de 49,6 para 49,2 e de 53,2 para 52,4.

Nos EUA a economia também perdeu ritmo. O PIB do 3º trimestre de 2021 teve alta de 2%, abaixo do esperado (2,7%). Finalmente, o PMI de manufaturas de outubro dos EUA apresentou queda, passando de 60,7 para 59,2, mas o de serviços subiu de 54,9 para 58,2.

Um ponto de preocupação nas maiores economias, continua sendo a elevada e persistente inflação para o consumidor e para os produtores. Os preços para o produtor (PPI em inglês) continuaram a subir: China (10,7%), Zona do Euro (13,4%) e EUA (8.6%). Já os preços para os consumidores (CPI), embora mais baixos, continuam acima da meta no UK (3,1%), nos EUA (5,4%) e na Zona do Euro (3,4%).

Com a elevada inflação nos EUA e a recuperação da economia, há expectativa de que o Fed vá anunciar em sua reunião no início de novembro, a data para o início do “tapering”, abrindo caminho para a retirada dos estímulos monetários e para um futuro aumento dos juros.

Por fim, vale notar que Congresso americano aprovou orçamento e aumento do teto da dívida que permite financiar o governo até dezembro de 2021. Mas, o debate em torno do teto deve continuar tendo em vista a tentativa do governo americano de aprovar novos gastos (inicialmente, em torno de US$ 3,5 trilhões) que devem elevar novamente o déficit público e endividamento do governo federal dos EUA.

Mercado interno

Como sempre fazemos, vamos começar listando as expectativas do Boletim Focus e os dados econômicos. O crescimento esperado para 2021 teve nova queda e está em 4,97% (há um mês era de 5,04%). Já a inflação esperada continua em alta. Era 8,45% no fim de setembro, está em 8,96% no fim de outubro. Já a Selic esperada para dezembro de 2021 subiu de 8,25% no fim de setembro para 8,75% no fim de outubro.

Quanto aos dados, continuam a indicar crescimento da economia brasileira, mas com queda de ritmo. Assim, a produção industrial de agosto teve nova queda de 0,7% e as vendas no varejo tiveram queda de 3,1%, o IBC-Br de setembro teve queda de 0,15%. Finalmente, segundo o CAGED a economia brasileira criou 313,9 mil empregos em setembro e o setor de serviços tenha crescido 0,5%.

Embora o mercado internacional teve em outubro um mês de recuperação e a economia brasileira também continue crescendo, devemos mencionar mais alguns acontecimentos no Brasil que dominaram o mercado doméstico e impediram a valorização dos ativos domésticos.

Primeiro, com a inflação alta e em elevação, o Banco Central do Brasil (BCB) elevou a Selic em 1,5 ponto percentual (p.p) em sua reunião de outubro, sinalizando novo aumento (de 1.5 p.p) na próxima reunião. Finalmente, a pressão pelo aumento de gastos pelo governo e/ou Congresso continuam. A PEC dos Precatórios (PEC 23/2021) deve abrir espaço para forte aumento dos gastos. A sua discussão no Congresso dominou o cenário gerando volatilidade e perda de valor de mercado das empresas, elevando o risco fiscal e o risco Brasil.

Como sempre temos falado, as perspectivas da economia e dos preços dos ativos nos próximos meses dependem: (i) da vacinação e contenção da pandemia; (ii) manutenção da estabilidade política interna; (iii) avanço das reformas, reduzindo o risco fiscal e inflacionário.

Quanto ao item (i), temos tido avanço na vacinação e queda do número de novos casos. Quanto ao item (ii), o pedido de demissão de vários membros da equipe econômica gera instabilidade e mostra os conflitos dentro do governo. Quanto ao item (iii), as reformas macro continuam não agradando. Já a tentativa de alterar o Teto dos Gastos aumentou o risco fiscal e inflacionário, dominando o cenário doméstico no último mês levando o mercado no Brasil a descolar do exterior.

Renda Fixa: Estados Unidos

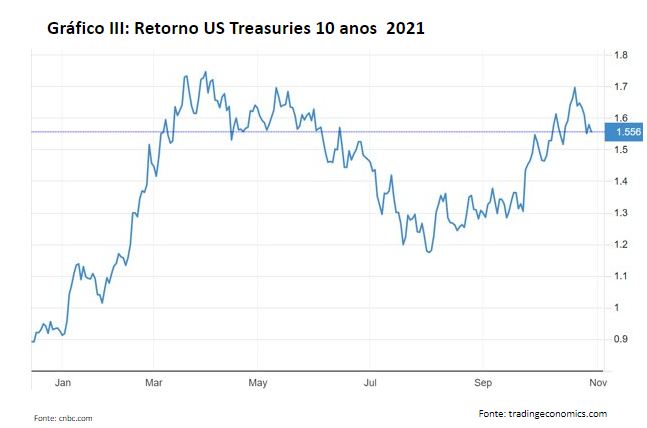

O aumento dos retornos dos títulos do governo dos EUAno início de 2021,foi impulsionado pelo aumento da inflação e a possibilidade de iniciar o “tapering”. Mas, estes aumentos foram revertidos pela postura do Fed, sinalizando não ver razões para iniciar o “tapering” (Gráfico III).

Mas, a partir de setembro, os retornos voltam a subir. Primeiro, o comunicado do Fed de que deve iniciar o “tapering” em breve. Segundo, os dados indicando que a maior parte dos membros do FOMC querem aumento dos juros já para 2022 devido a elevada e persistente inflação.

Nos próximos meses, dois fatores devem continuar elevando os retornos. O primeiro é a implementação do “tapering” e do aumento dos juros. O segundo fator, é o teto para o endividamento do governo dos EUA que foi estendido até dezembro de 2021. A aprovação da proposta democrata de gastos de US$ 3,5 trilhões (“Build Back Better”) deve aumentar ainda mais o déficit americano podendo gerar nova elevação nos retornos.

Renda fixa: Brasil

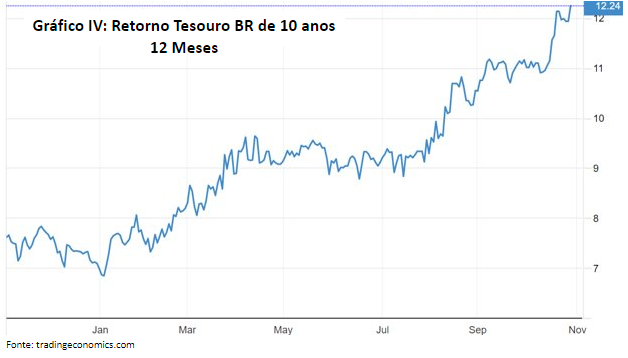

Os retornos dos títulos públicos brasileiros sobem desde agosto de 2020, com o aumento do risco fiscal, do risco inflacionário e da instabilidade política interna (além da elevação e dos retornos dos títulos do governo americano).

Após uma breve estabilização no segundo trimestre, a pressão por aumento dos gastos, a limitação das reformas discutidas no Congresso e o aumento da carga tributária têm aumentado os riscos internos, reduzido o crescimento e voltando a elevar os retornos.

Este cenário sendo agravado em outubro com a alteração do teto dos gastos permitidas com a PEC dos Precatórios (Gráfico IV).

Nos próximos meses, os retornos dos títulos continuam dependendo: (i) do avanço da vacinação e do crescimento; (ii) da estabilidade política; (iii) redução dos riscos fiscal e inflacionário; (iv) do “tapering” e do retorno dos títulos americanos.

Quanto maior a instabilidade política, o risco fiscal e inflacionário, maiores devem ser os retornos dos títulos públicos (como ocorreu em outubro). Claro que o início do “tapering” nos EUA deve aumentar os retornos ainda mais.

Renda Variável/Ações: Estados Unidos

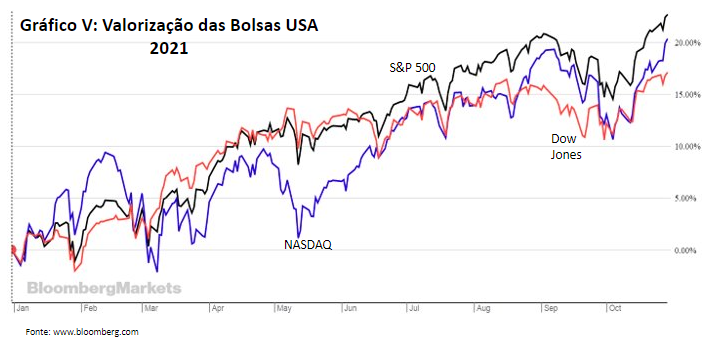

O comunicado do Fed em setembro sobre o início do “tapering” e a possibilidade de subir os juros já em 2022 interromperam a tendência de alta dos principais índices do mercado americano (Gráfico V). Mas, uma vez precificado o início do “tapering”, os mercados retomaram a tendência de valorização.

Entretanto, a implementação do “tapering”,num ambiente de elevada inflação, pode ainda afetar negativamente o valor das empresas. Se for feito num ritmo mais rápido do que esperado, o aumento dos retornos dos “treasuries”, deve gerar nova realocação dos investimentos para a renda fixa (e para os EUA).

Finalmente, o impasse no Congresso dos EUA para reajustar o teto do endividamento e aprovar o novo plano de gastos democrata, adiciona um novo fator de incerteza, podendo acelerar ainda mais a alta dos retornos.

Renda Variável/Ações: Brasil

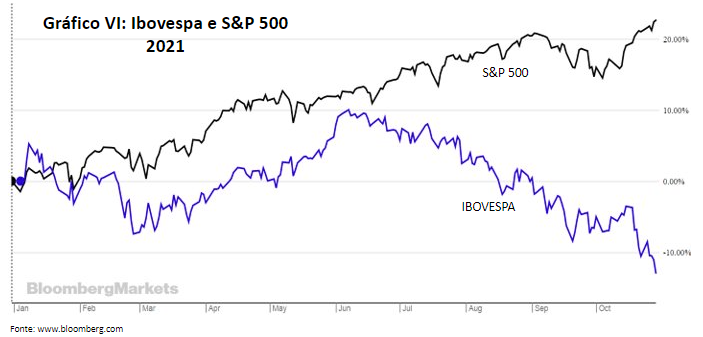

Desde junho, o cenário doméstico tem gerado instabilidade, levando o Ibovespa a descolar do mercado externo, devolvendo toda a valorização do ano (Gráfico VI). Entre as razões, estão os conflitos institucionais, as limitações das reformas com aumento da carga tributária e dos gastos públicos.

Em síntese, embora a economia esteja crescendo, o ambiente de instabilidade interna domina, levando a queda do valor das empresas brasileiras.

Em outubro, como podemos ver no Gráfico VI, esta pressão por mais gastos tomou corpo com a PEC dos Precatórios, levando a uma queda ainda maior do Ibovespa, devido ao aumento do risco fiscal.

As perspectivas do mercado acionário do Brasil nos próximos meses dependem: (i) da recuperação/vacinação; (ii) da estabilidade política; (iii) da redução do risco fiscal e inflacionário; (iv) do cenário externo (“tapering”).

Mantido o cenário doméstico atual, com expansão dos gastos domésticos e do risco fiscal, a tendência de queda do valor das empresas brasileiras tende a continuar. Estes movimentos tendem a piorar se persistir o aumento dos retornos dos títulos dos EUA (com o início do “tapering” e o aumento dos juros pelo Fed), puxando ainda mais os juros domésticos.

Autor

Arilton Teixeira, economista-chefe da Apex Partners

Disclaimer: Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.