Visão do estrategista: com a bola no chão, Ibovespa decola

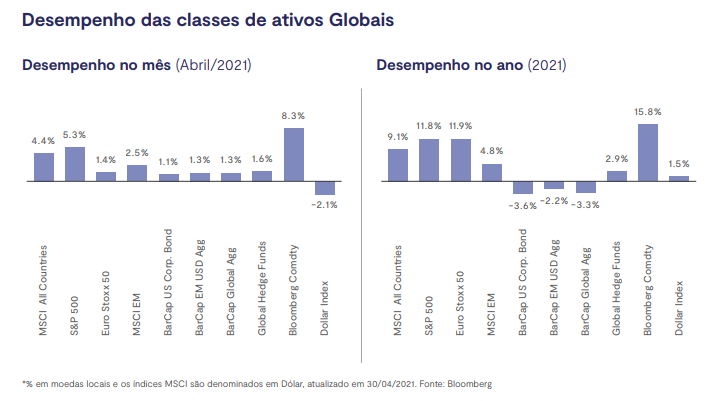

O mês de abril foi um mês de recuperação do mercado internacional, com tanto as bolsas europeias subindo quanto os mercados emergentes. As principais economias globais apresentam bons resultados dos números da vacinação, o que contribui para aumento no Índice de Confiança tanto dos consumidores quanto do empresariado. Dessa forma, esses fatores contribuíram para uma boa performance no mercado acionário.

O movimento também ocorre no Brasil, com o Ibovespa performando positivamente em março e abril, revertendo como perdas dos primeiros meses de 2021. Os riscos fiscais foram contornados no Congresso, a vacinação se intensificou e, em maio, houve maior abertura para atividades produzidas que restringidas desde março.

Cenário Internacional

Nos Estados Unidos, está tendo um crescimento muito forte em virtude da reabertura e dos estímulos, com a projeção de um pico de crescimento esperado neste segundo trimestre. Em paralelo, os índices de imunização chegam a 37,6% entre toda a população.

Em contraposição, créditoamos que o governo Biden tem exagerado nos pacotes de estímulo, e que a forma de pagamento - o aumento da tributação corporativa - diminuirá a lucratividade das empresas. Por consequência, surgirão uma tendência de desvalorização desses ativos.

Ressalta-se que o S&P tem performando melhor do que a Nasdaq, com destaque para a “velha economia”.

Como estamos alertando desde fevereiro, o aumento da informação global é uma preocupação porque pode fazer com o ciclo de políticas acomodatícias do Federal Reserve (Fed) acabem antes do imaginado.

Contudo, há uma geração de estatísticas que contribui para os números. Afinal, no período mesmo do ano passado, houve deflação em virtude da crise. Vale ressaltar que estamos vendo um "crescimento em K", com a economia se normalizando em diversos setores, tendo forte demanda, por exemplo, nenhum segmento automobilístico e de eletrodomésticos, enquanto em outros, como passagens aéreas e turísticas, não. Isso é difícil o entendimento dos agentes econômicos sobre o que de fato é fornecido pela rede e o que é extraordinário.

Caso o aumento inflacionário não venha acompanhado de alto crescimento, podemos ter restrições monetárias mais cedo. Por enquanto, o Fed afirma que a informação é temporária.

Nosso cenário base é do Fed passar a sinalizar isso a partir do Simpósio de Jackson Hole, em revelação do ano, e haver de fato a retirada deles a partir de 2022.

Esse aumento da atividade econômica também tem ocorrido no cenário europeu, colaborando para a alta das bolsas europeias, que vem subindo forte nesse início de ano. A expectativa é de um crescimento superior aos Estados Unidos, com um pico no terceiro trimestre. Na vacinação, há destaque para os 30,2% da população imunizada do Reino Unido.

Já a economia chinesa está em um estágio mais avançado de retomada econômica, havendo já uma desaceleração anterior de um cenário maior de redução de estímulos.

Cenário doméstico

A economia brasileira deve realizar melhor do que o esperado, com projeções de crescimentos de 3% sendo revisadas para 3,5% e 4%, o que tende a ajudar na lucratividade das empresas e na maior retomada de empregos.

Contribuindo, como commodities continuam subindo, já acumulando 15% de alta no ano, segundo o Bloomberg Commodity Index. Isso contribuiu para o Ibovespa subir, já que grandes exportadoras de commodities , como Vale e Petrobras, são beneficiadas deste ciclo.

O BTG diminuiu a projeção para o dólar até final de 2021 de R $ 5,40 para R $ 5,30, e o elevou para R $ 5,50 em 2022.

O desfecho da novela orçamentária se deu a partir de uma resolução satisfatória, que conseguiu conciliar a observância do Teto de Gastos - excluída necessariamente relacionada à pandemia, não recorrentes - ea preservação das relações do diálogo entre o Executivo e Legislativo sem maiores tensões.

Diante disso e da melhoria em parte da crise sanitária, o Legislativo voltou a focar na agenda de reformas alteradas.

Há um impasse sobre o fatiamento ou não de uma reforma tributária, e a apresentação do relatório por parte de Aguinaldo Ribeiro (PP-PB) não foi capaz de obter consensos a respeito da temática. O presidente da Câmara Arthur Lira (PP-AL) deve tornar público nova estratégia e cronograma para o avanço das mudanças tributárias. Vale ressaltar que, com a escalada do risco fiscal, há a ameaça delas significarem aumento de carga tributária.

A reforma administrativa teve seu relatório apresentado e deve avançar na Comissão de Constituição e Justiça (CCJ), com a instalação da Comissão Especial ainda em maio. Nesse ritmo, porém, não deve ser submetida ao plenário da Câmara antes de julho, havendo incertezas sobre a possibilidade de aprovação em definitivo ainda em 2021.

O parecer de Elmar Nascimento (DEM-BA) na MP da Eletrobras dificuldades sobre a viabilidade da operação de privatização da estatal em virtude das condições colocadas para tanto. Acendeu-se o sinal amarelo, e o governo deve trabalhar em busca de viabilizar o texto antes que ele caduque, em 22 de junho.

Há projetos que não possuem acordo para previsão de irem à votação, como a BR do Mar e o Marco do Câmbio, mas ainda há perspectivas de aprovação nas próximas semanas.

Tivemos avanços com a aprovação na Câmara do novo licenciamento ambiental, em tramitação desde 2004, e que segue para o Senado agora. Além disso, houve a aprovação do Marco das Startups, que embora pudesse avançar mais em questões regulatórias, teve saldo positivo e segue para sanção presidencial.

A CPI da Covid vem mostrando capacidade de constrangimento ao governo Bolsonaro, mas, até o momento, é vista certa resiliência do Presidente e de seus ministérios, não prejudicando sobremaneira a tramitação da agenda.

No Supremo Tribunal Federal, houve uma derrota de pirro no julgamento do PIS e Cofins, com o governo evitando o pior, que poderia ser a retroatividade do julgamento e um rombo fiscal de R $ 250 bilhões. Ainda havia uma flexibilização da Lei de Patentes , uma péssima sinalização para o ambiente de negócios.

Nas próximas semanas, deve ser julgada a indexação do FGTS, que pode significar um aumento de meio bilhão de reais nas contas públicas a depender do entendimento da corte.

No campo da vacinação, a imunização chegou a 8%, o dobro do índice de abril. A falta de insumos diminuirá a produção e a vacinação na segunda quinzena de maio, mas a logística já foi viabilizada pelo governo de São Paulo para o dia 26 de maio.

Diante desse cenário mais benéfico, após dois meses de forte fluxo de saída de investidores institucionais estrangeiros, os fluxos externos voltaram a ficar positivos em R$ 7,4 bilhões em abril. Inclusive, houve participação deles em diversos leilões de concessões de infraestrutura.

Em suma, após a tempestade das últimas semanas, com a “bola no chão” (ou mais próxima ao chão), houve condições para o mercado acionário doméstico performar melhor. Mais uma vez, comprova-se que, cumprindo minimamente o dever de casa, ainda que com oscilações, o mercado responde positivamente.

Alocações de recursos

Não houve mudanças estruturais na alocação de recursos.

Mas, com a possibilidade de aumento de tributação nos Estados Unidos, estamos diminuindo o volume destinado às ações de empresas norte-americanas, que antes estava sobrealocado. Contudo, não se trata de um call de venda.

Diante da reabertura gradual e da recuperação da economia brasileira, estamos reduzindo um pouco nossa exposição aos exportadores de commodities e aumentando a exposição a bancos, varejo, compras e infraestrutura.

Algumas empresas que estavam performando bem deram continuidade ao desempenho e vieram com fortes balanços, com destaque para os setores de commodities, metais, papel e celulose e agronegócio.

Pela análise do BTG Pactual, os juros futuros estão muito extrapolados para 2021, havendo uma boa oportunidade para se alocar em títulos pré-fixados. Ainda, na parte de renda fixa, aumentamos a alocação em títulos de crédito privado DI.

Destaque para os fundos imobiliários de recebíveis, que devem se valorizar diante do aumento da Selic e estão sendo muito demandados.

Multimercados estão subindo 1% no ano, mas é importante não concentrar-se em apenas apenas um, além de que a alocação depende muito do perfil de cada investidor.

Para quem está mais cauteloso diante do cenário, vale diminuir a alocação em renda variável.

Disclaimer: Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.

Autor

Tiago Pessotti Estrategista-chefe da APX Investimentos