Visão do estrategista: revisão do teto de gastos fecha janela positiva com inflação global e aumento de juros nos países desenvolvidos

As bolsas visualizaram uma queda generalizada em setembro, que se prolongou em outubro, com o Ibovespa batendo mínimas no ano, e retornando ao patamar abaixo dos 107 mil pontos. As bolsas internacionais também operaram no campo negativo em setembro, mas ao contrário do Brasil já visualizam uma retomada em outubro, com S&P 500 e Nasdaq testando novamente máximas históricas. Nesse sentido, é notável que a partir de setembro as bolsas foram marcadas por maior volatilidade e, no caso do Brasil, desvalorização.

Até meados de 2021, os mercados estavam mantendo trajetória de crescimento, apesar da inflação em alta na maioria das economias, mas a partir de então as maiores economias passaram a desacelerar, agora em consonância com a alta generalizada da inflação.

Já no Brasil, apesar do bom desempenho em termos econômicos, o que pressiona a bolsa são as instabilidades em função de pressões políticas, limitação em termos de reformas, além, é claro, dos riscos fiscais.

Cenário internacional

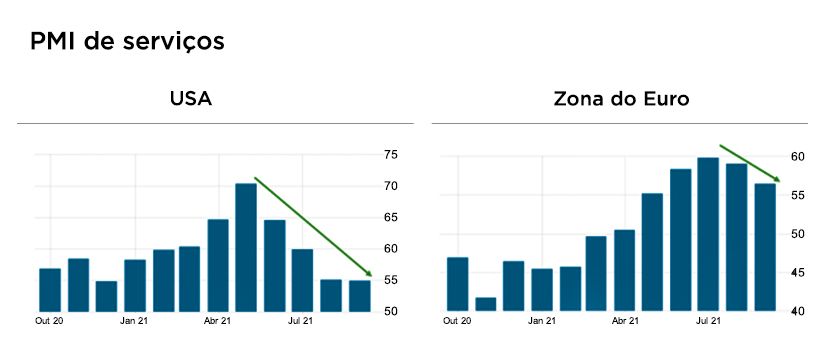

As maiores economias do mundo mostraram desaceleração no crescimento e aumento da inflação a partir do segundo semestre de 2021. A exemplo de China, EUA e zona do euro, que viram quedas expressivas nos Índices de Gerentes de Compras, do inglês, Purchasing Manager's Index (PMI), indicador que mede a intensidade da atividade econômica a partir de pesquisas mensais com gerentes das empresas do setor avaliado. O setor de serviços foi destaque para as quedas do indicador, conforme é possível visualizar abaixo no caso europeu e americano.

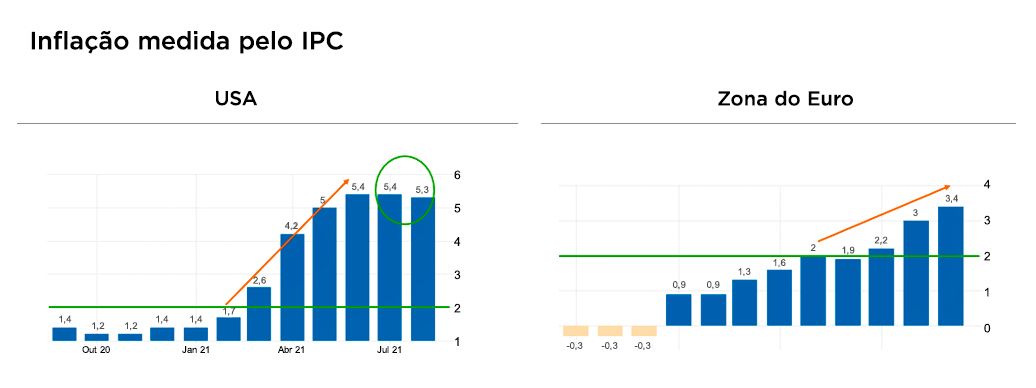

Já a inflação vem se elevando em grande parte dos países do globo no mesmo período. O IPC (Índice de Preços ao Consumidor) na zona do euro está em escalada, enquanto nos EUA ela seguiu uma trajetória ascendente até junho deste ano, e manteve-se no mesmo patamar desde então.

Pode parecer um patamar baixo para quem está acostumado com os padrões brasileiros, mas para os EUA o indicador está bem acima da média histórica de cerca de 3%.

Enquanto isso, o Índice de Preços para Gastos de Consumo Pessoal (PCE) está por volta dos 6%, também muito acima da média histórica americana. No contexto da alta da inflação, vale lembrar ainda que a redução do ritmo de compra de títulos no país se aproxima, o chamado tapering, que de acordo com o que têm sido ventilado deve ser anunciado em novembro ou meados de dezembro. Ainda há expectativas de que as taxas de juros já possam começar a aumentar no terceiro trimestre de 2022.

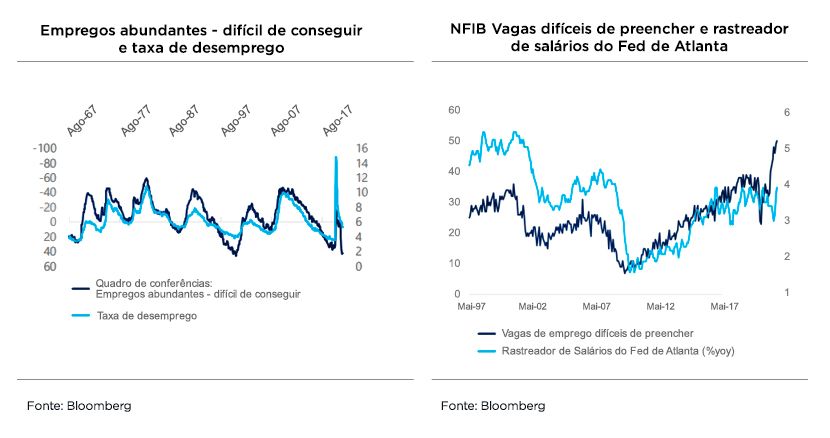

Apesar da revisão para baixo nas perspectivas de crescimento dos EUA, os dados indicam que o mercado de trabalho do país ainda tem mostrado recuperação como mostrado no gráfico abaixo.

Em setembro, já pudemos ver as expectativas pelo tapering e uma antecipação da alta de juros para o proximo ano antes do que era esperado fazendo preço nos ativos americanos, com o S&P chegando a cair mais de 4% em determinado momento do mês, mas já ensaiando recuperação em outubro.

Sobre os problemas e o risco de contágio generalizado no sistema financeiro ventilados pelo caso da Evergrande, não é algo que está no radar, com a atividade econômica na China preocupando bem mais. Alguns dos fatores positivos nesse sentido são as reestruturações de dívida do setor e injeções de liquidez que têm sido coordenadas pelo governo chinês. Nesse sentido, o problema da gigante chinesa pode vir a gerar problemas, mas já foi superada a comparação típica com o Lehman Brothers na crise de 2008, não tendo um potencial de contaminação estrutural tão elevado quanto este naquela ocasião. De qualquer forma um crescimento menor na China é ruim para países emergentes, principalmente o Brasil.

Cenário nacional

No Brasil, alguns riscos preocupam e causam um descolamento do mercado nacional em relação aos mercados globais, como o risco político e fiscal, além da inflação em alta.

O que mais está impactando no Brasil, portanto, é o cenário político, com implicações fiscais após a quebra do teto de gastos, o que vem gerando incertezas no mercado, principalmente em outubro. Este fator influenciou fortemente os ativos brasileiros, e pode continuar influenciando a depender dos próximos acontecimentos, que estamos monitorando de perto.

O governo deseja criar um novo programa social, o Auxílio Brasil, com valores superiores aos do Bolsa Família, remodelando-o a fim de ajudar os mais vulneráveis. Para isso, é preciso indicar as fontes de receita, em que o “Plano A” seria a partir da recriação da tributação de dividendos por meio da 2ª Fase da Reforma Tributária, já aprovada na Câmara.

Porém, o texto enfrenta resistências no Senado, como no caso do relator do projeto na Comissão de Assuntos Econômicos, o Senador Ângelo Coronel (PSD/BA). Diante da percepção de que o texto não avançará a tempo, foi criada alternativa para abrir espaço fiscal para o Auxílio Brasil: alterar a correção do teto de gastos a partir da PEC dos Precatórios.

Hoje, o teto é corrigido pelo IPCA acumulado em 12 meses até junho do ano anterior ao de sua vigência. O parecer do deputado Hugo Motta (Republicanos-PB) foi aprovado na semana passada pela Comissão Especial com apoio do governo, adotando a correção da inflação de janeiro a dezembro, o que repercutiu mal entre investidores em virtude da conveniência e dos receios de ser uma primeira exceção antes de outras.

As duas medidas liberam um espaço de R$ 83,6 bilhões no Orçamento de 2022, com o governo buscando aumentar o auxílio para R$ 400.

Ainda, outros fatores que geram incertezas são o aumento de quase R$ 40 bilhões nos gastos com precatórios previstos para 2022. Com isso, quase 70% das receitas discricionárias do governo federal passarão a ser destinadas ao pagamento de dívidas já transitadas em julgado. Para não inviabilizar o orçamento, o governo Bolsonaro encaminhou a PEC dos Precatórios, fixando um limite para o pagamento de dívidas judiciais.

Em paralelo, há outros projetos na fila para serem votados, como o projeto que promove mudanças no ICMS de combustíveis, diminuindo a prioridade para a votação da PEC 32/2020 (a Reforma Administrativa). A proposta aguarda votação em plenário da Câmara, e sua aprovação ainda em 2021 pode ficar inviabilizada.

Nesse sentido, nesta quarta-feira, o Copom reajustou a Selic para cima mais uma vez, chegando aos 7,75%, elevação de 1,50 ponto percentual. Isso mostra basicamente que o Banco Central colocou a bola no chão, em função do aumento das incertezas decorrente dos últimos acontecimentos em Brasília, trazendo um aumento maior do que o que havia sido sinalizado na ata da reunião do Copom anterior, mas em linha com as expectativas do mercado nos últimos dias. Dessa forma, o comunicado deu maior racionalidade ao cenário atual, o que faz com que reforcemos o patamar de 9,25% para a Selic ao fim deste ano.

Em relação aos preços de bens industriais, os estoques muito baixos e as rupturas de cadeias globais implicam em pressões persistentes, com IPA-industrial apontando para risco altista. Já nos preços de serviços, a reabertura e o aumento de custos, a exemplo de energia, aluguéis e alimentos, mantém pressões no curto prazo.

Apesar destas questões, a “tirada de máscaras” prevista para novembro deve ser um evento simbólico que pode influenciar em eventual otimismo em relação à atividade econômica e à reabertura.

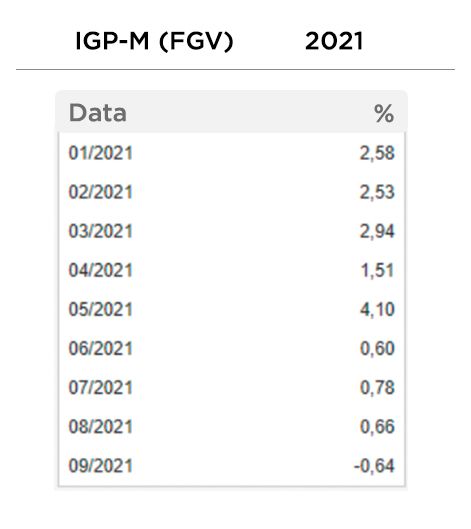

Ainda, em termos de indicadores, o IGP-M já começa a mostrar desaceleração no ritmo de crescimento, após as máximas alcançadas durante a pandemia, chegando a registrar queda de 0,64% em setembro deste ano.

Além disso, a pressão decorrente da crise hídrica está reduzindo, com a chuva devendo trazer um alento, visto que o volume de chuvas em regiões de reservatórios tem sido relevante. Nesse sentido, o Operador Nacional do Sistema Elétrico (ONS) apresentou estudos que indicam um cenário mais otimista em relação à crise hídrica, tendo em vista que o período úmido chegou dentro do prazo esperado, fazendo com que não haja risco de racionamento.

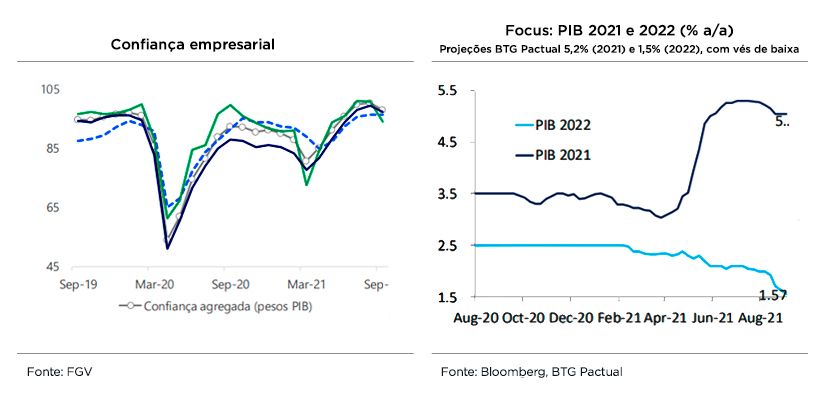

De acordo com as projeções do ONS, o aumento das chuvas em algumas regiões já refletiu na elevação da capacidade ocupada dos reservatórios. Ao final de setembro, estes já registravam índices superiores aos do mês de agosto, após elevação de 2 pontos percentuais, alcançando 24,1% da energia armazenada máxima no fechamento do mês. Por fim, a confiança do empresário está caindo, um sinal negativo para o setor produtivo.

Alocações

Em um contexto de alta instabilidade e volatilidade, principalmente nos ativos de renda variável, se faz ainda mais importante o stock picking, isto é, selecionar bem ativos investidos. Afinal, bons ativos se mantêm mesmo em cenários negativos, seja performando bem ou ao menos tendo maior resiliência do que o restante do mercado.

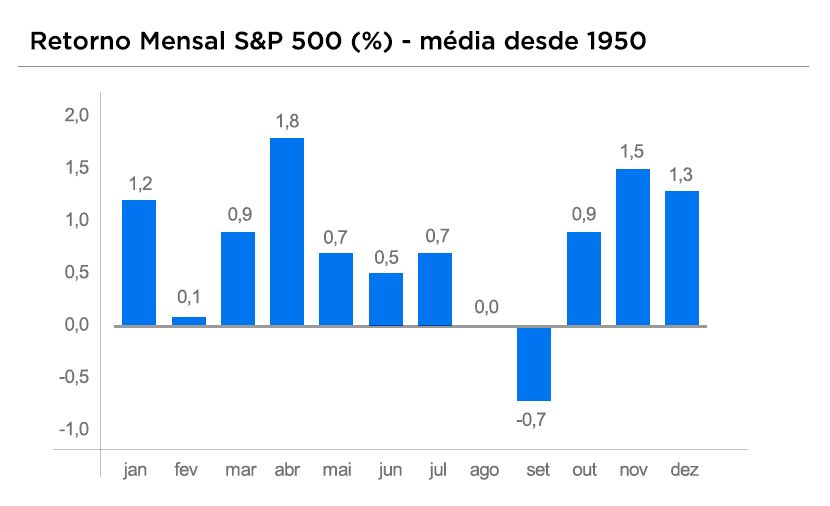

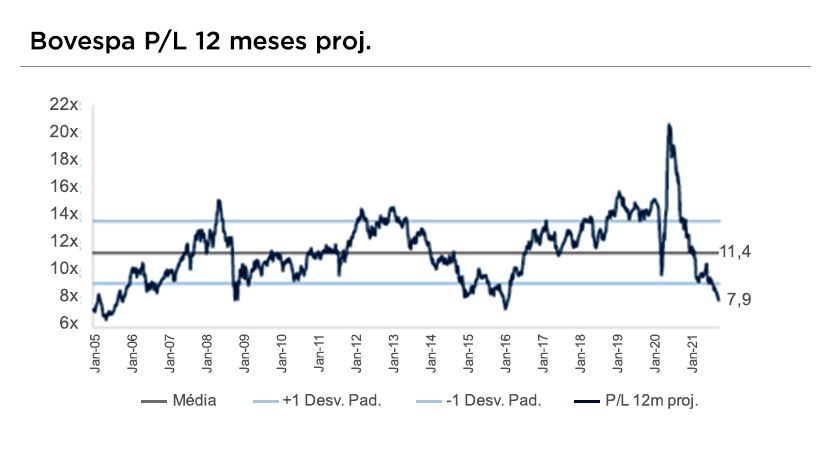

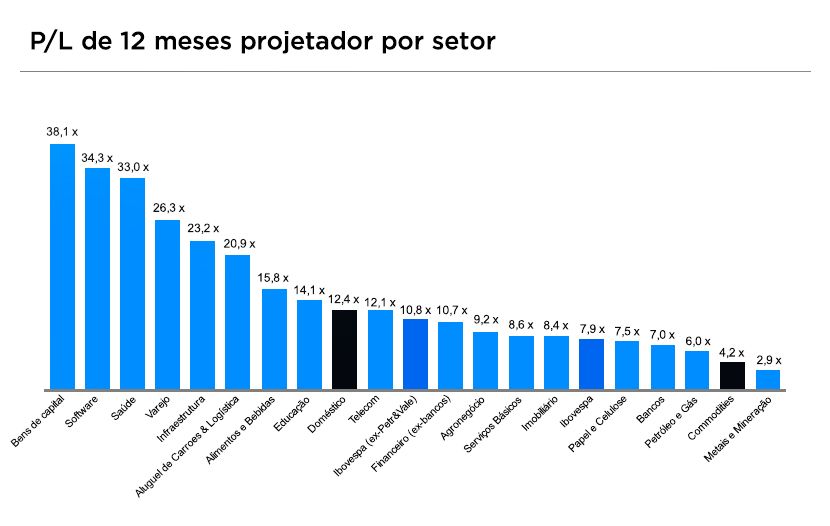

Apesar das quedas recentes, vale lembrar que, na média, a bolsa está bastante descontada, com nível de P/L abaixo dos patamares da pandemia, em torno de 7,9x. E, à título de curiosidade, os últimos meses do ano são historicamente conhecidos pelos retornos acima da média do restante do ano, conforme podemos ver no gráfico abaixo, que mostra o retorno histórico mês a mês do S&P 500.

Porém, o cenário começa a ficar mais difícil para visualizar perspectivas positivas em função das incertezas.

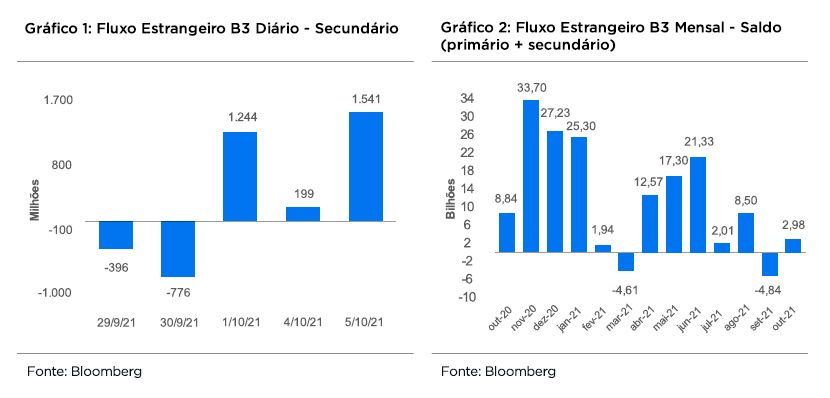

Apesar de todo o cenário negativo, o número de investidores estrangeiros comprados em Ibovespa ainda está positivo no ano.

No momento de seleção dos ativos, tendo em vista as oportunidades descontadas em bons papéis na bolsa, vale ficar atento às disparidades entre setores. Isso porque algumas reações foram exageradas, não justificando tamanha queda. Assim, vale observar o P/L por setor, que apresenta uma disparidade relevante. Vale destacar, nesse contexto, o setor de bancos, que apesar da resiliência, principalmente em um cenário de alta dos juros, está extremamente descontado.

Mas isso não significa que é hora de sair comprando bolsa sem analisar o conjunto macro e as perspectivas reais do setor, se o preço é justo ou se o papel está sobre precificado ou super precificado. Vale ressaltar que o momento é de cautela e alguns preços podem se justificar em função dos riscos muito altos, o que pode justificar as quedas.

Neste contexto, o momento é de aumentar a alocação em renda fixa por meio de títulos indexados à inflação e pós-fixados, em CDI, como alertamos em edições passadas da Visão do Estrategista. Isso tendo em vista as revisões constantes das projeções da Selic e do IPCA para cima, com a evolução ainda dos spreads de crédito. Em relação aos prazos, no momento os longos não se mostram interessantes, mas sim os papéis de curto prazo, que estão oferecendo bons retornos comparativamente e se mostram mais seguros em um cenário altamente incerto.

Também se mostra um momento importante para dolarização de parte do portfólio como hedge.

Autor

Tiago Pessotti, Estrategista-chefe da APX Invest

Disclaimer: Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.