Visão do Estrategista: bolsa flerta com máxima Histórica e renda fixa CDI volta a ser importante

Diante de um momento econômico favorável, o mês de maio deu continuidade à alta das bolsas internacionais e dos mercados emergentes.

Entre outros fatores, há uma retomada geral nos índices de confiança, tanto no cenário internacional quanto doméstico, com a economia brasileira surpreendendo positivamente no primeiro trimestre e a temporada de balanços mostrando as empresas performando acima das expectativas. Em paralelo, a vacinação acelerou, os ruídos políticos em Brasília reduziram e houve mais avanços na agenda de reformas.

A tramitação de propostas da reforma tributária, no entanto, aumentou os riscos tributários, deixando o mercado em alerta.

Cenário Internacional

As perspectivas de crescimento global seguem muito positivas, para além da perspectiva de curto prazo. Isso se dá, em especial, em virtude de um forte ciclo de investimentos.

Nos Estados Unidos, por exemplo, há condições financeiras extremamente frouxas, em que as empresas são capazes de levantar uma grande quantidade de capital a custo baixo no mercado de dívida e no mercado acionário.

Do ponto de vista do consumidor norte-americano, houve diminuição do endividamento e um acúmulo de poupança que já soma 9,2% do PIB, algo inédito em meio a uma recessão.

Há, naturalmente, riscos que não podem ser negligenciados. Afinal, a economia americana parece estar no pico de crescimento e dá sinais de acomodação (mesmo que em patamares altos).

O Comitê de Política Monetária do Fed foi comunicado que haverá a manutenção da taxa de juros entre 0% e 0,25%. O mercado olha com atenção quando haverá a redução dos estímulos, o que começaria com a primeira alta, que poderia ser entre 2023 ou 2024, mas sete dos 18 membros que compõe o comitê já declaram uma alta já em 2022.

Além disso, o Fed, que compra cerca de US$ 120 bilhões ao mês, sinaliza que também diminuirá esse volume mensalmente, sendo esperado que isso deva diminuir a partir de 2022.

Ou seja, há sinalizações de que o Fed está mais propenso a ser um pouco mais duro com a política monetária. O cenário base ainda é de que a inflação é temporária, mas a sensação é que o banco central americano está menos confiante de que não há problemas inflacionários.

No campo da vacinação da Covid-19, há destaque para os 45,7% da população já imunizada nos Estados Unidos, e 47,2% no Reino Unido. Dessa forma, os riscos de aumento na curva de mortes e a pressão por novos fechamentos econômicos diminuem substancialmente.

Já a economia europeia está em aceleração, enquanto a economia chinesa com setores globais puxando e os setores ligados à demanda doméstica mais acomodados.

Vale ressaltar que a inflação global está pressionada por um conjunto de fatores, como a alta das commodities, questões logísticas, políticas de estímulo e rupturas na cadeia manufatureira global. A despeito disso, o Banco Central americano (Fed), segue avaliando que esses choques são fenômenos temporários. O mercado tem precificado uma alta nos juros até o final de 2023.

Cenário doméstico

A economia brasileira cresceu 1,2% no primeiro trimestre, acima do consenso de mercado, que projetava 0,9%. A mobilidade voltou a melhorar rapidamente a partir de meados de abril e os indicadores de confiança empresarial e do consumidor apontam para uma recuperação rápida da atividade.

Há, naturalmente, riscos de uma 3ª onda da Covid-19, com a média móvel de mortes ainda acima de 2 mil por dia. Contudo, com a evolução no ritmo de vacinação, mais de um terço dos brasileiros já receberam ao menos uma dose, e a imunização da população está em 11,5%.

Os números da arrecadação federal surpreenderam, havendo projeções de diminuição da dívida em relação ao PIB, em linha com o que já esperávamos desde abril, apesar dos ruídos da novela orçamentária.

Com a diminuição do risco fiscal, a equipe econômica decidiu renovar o auxílio emergencial até outubro, o que deve ser concretizado com o envio de uma nova Medida Provisória ao Congresso tratando da questão. O custo fiscal deve ficar em torno de mais R$ 12 bilhões, que se somará aos R$ 44 bilhões que foram destinados em crédito suplementar no início do ano.

Enquanto a pandemia não estiver em situação de absoluto conforto, houver alto número de contágio e de mortes, além de números relevantes de internados em UTIs, essa pressão por renovação do auxílio existirá. Não à toa, o governo estuda um novo programa social após outubro, que integre beneficiários do Bolsa Família e parte daqueles beneficiados atualmente pelo auxílio emergencial.

Na agenda de reformas, foi aprovada a MP da Eletrobras, com destaque para uma forte demonstração de força e de articulação política do governo Bolsonaro no Senado. Apesar disso, ainda “há muito jogo a ser jogado”, pois deverá haver batalhas acerca de vetos presidenciais e disputas jurídicas na suprema corte antes de ser viabilizada a privatização da gigante elétrica. No cronograma do governo, espera-se a conclusão dos estudos do BNDES em setembro, e a autorização do Tribunal de Contas da União em fevereiro.

Há destaque ainda para a instalação da Comissão Especial da Reforma Administrativa, com o presidente Fernando Monteiro (PP-PE) e o relator Arthur Maia (DEM-BA). Pelo cronograma, o parecer deve ser apresentado na primeira quinzena de agosto. Regimentalmente, há prazos para que a votação seja concluída no início de setembro, e seja encaminhada ao Senado para aprovação ainda em 2022.

Um revés inerente à pandemia é que o debate público sobre o tema e a cobertura da mídia para explicar a reforma administrativa é ofuscado, o que foi um recurso relevante para a aprovação da reforma da previdência.

A MP do Ambiente de Negócios, importante ao gerar diversas medidas de desburocratização e padronização regulatória com base em países da OCDE, foi aprovada na Câmara e deve avançar no Senado nos próximos dias.

Entre os riscos políticos adversos, o Supremo Tribunal Federal iniciou julgamento de ADIN que questiona a constitucionalidade da Autonomia do Banco Central por vício de origem, aprovada neste ano pelo Congresso. A ação argumenta que o início da tramitação deveria ter partido de um projeto encaminhado pelo Executivo, e não de um parlamentar, como ocorreu. Entretanto, considerando que houve apensamento posterior, ao nosso ver a declaração de inconstitucionalidade seria um excesso de tecnicidade, e juridicamente não deveria prosperar.

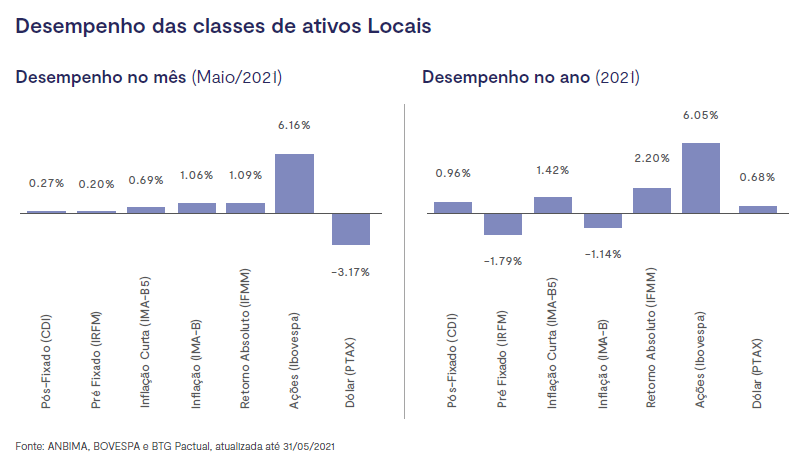

Há, sem dúvidas, uma agenda positiva no momento, que ainda é composta por bons resultados no balanço de empresas na bolsa, e uma forte atração do investidores estrangeiros, com uma contribuição adicional de R$ 12 bilhões no mês de maio e um total de R$ 31 bilhões no acumulado de 2021. Não à toa, o Ibovespa flerta com a máxima histórica.

Na política monetária, diante da inflação acumulada de 12 meses em maio ter atingido a marca de 8,06% (acima da meta de inflação do BC em 2021), o comitê aumentou a taxa Selic em 0,75 ponto porcentual (p.p), atingindo o patamar de 4,25% ao ano.

Com a recuperação econômica, há pressão sobre os custos de produção, liquidez na economia, recuperação e possibilidade de crise hídrica. O BC indica que o risco inflacionário ainda deve ser tratado com cautela. O Copom adverte que há a possibilidade de elevar os juros básicos da economia no mesmo patamar da última reunião, ou até em um p.p. Todavia, não deve parar por aí. Analisando a Ata do Copom, o BTG aumentou a projeção de 6,5% para 7,5% até o final de 2021.

Por fim, a apresentação da segunda fase da proposta de reforma tributária pelo governo aumentou o risco fiscal ao estipular, entre outras medidas, a criação de um imposto sobre dividendos que tributa até 20% dos fundos imobiliários. Há apreensão por parte do mercado de que, na proposta original, aumente-se R$ 1,9 bilhões em impostos, a despeito das compensações no imposto de renda corporativo.

Luiz Carlos Motta (PL-SP) será o relator do Projeto de Lei que institui a Contribuição Social sobre Operações com Bens e Serviços (CBS) e o deputado Celso Sabino (PSDB-PA) será o relator do Imposto de Renda. As propostas são complexas e, naturalmente, sujeitas a muitas negociações e acordos entre os líderes partidários. As próximas semanas serão intensas em Brasília, e o texto deve avançar apenas após o recesso parlamentar, em agosto.

Alocações de recursos

Não houve mudanças estruturais na alocação de recursos, com as alocações praticamente sem alterações. Porém a atenção se volta para portfólios que estão com pouca alocação em pós-fixado, que precisam ser recompostos.

Com as altas sucessivas na bolsa, apesar da pequena correção, ainda há muito otimismo, com projeções de que o índice possa superar os 150 mil pontos até o final de 2021, ajudado pelo bom momento do fluxo estrangeiro, que em junho está positivo em R$ 15,30 bilhões, resultado de R$ 337,91 bilhões em compras e R$ 322,60 bilhões em vendas. No ano, o fluxo está positivo em R$ 46,68 bilhões.

Apesar da queda nos preços de algumas commodities, reforçamos o call em empresas deste segmento. Além disso, achamos que começa a fazer sentido nos portfólios segmentos que podem se beneficiar com a reabertura, como o varejo, shopping, serviços e aéreas.

Entre os fundos imobiliários, os de recebíveis com carteira mais concentrada em ativos atrelados ao CDI podem pagar mais dividendos.

Na renda fixa, diante da alta da Selic e de novas projeções de alta até o final de 2021 acima do que o mercado estava precificando, é importante recompor a carteira com títulos de renda fixa pós-fixado, aproveitando as taxas ainda existentes, pois as mesmas tendem a reduzir nos próximos três meses.

Autor

Tiago Pessotti é Estrategista-chefe da APX Investimentos.

Disclaimer: Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.