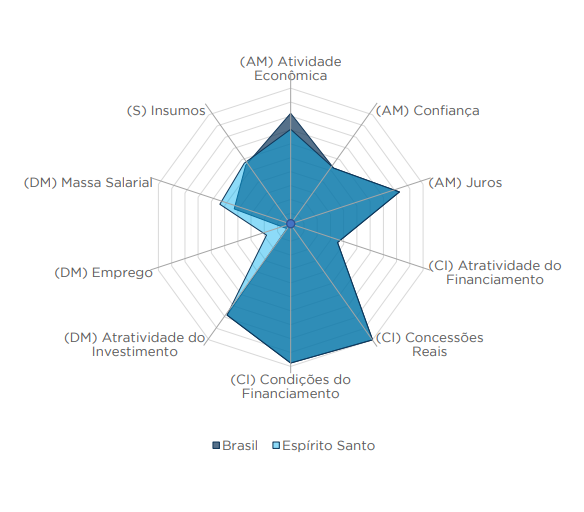

Radar Imobiliário de junho de 2021

Com o grande desafio de identificar, catalogar, organizar e acompanhar as informações e os indicadores do mercado imobiliário, a Apex desenvolveu a ferramenta visual “Radar de Mercado”, seguindo a metodologia aplicada pela Abrainc/Fipe.

O grande volume de informações em meio a um cenário econômico conturbado produz uma série de incertezas que podem afetar negativamente a tomada de decisão dos agentes econômicos interessados.

Dessa forma, a ferramenta visual permite leitura ágil das condições do mercado imobiliário para auxiliar o entendimento e a tomada de decisões de investimentos no setor. O presente conteúdo é uma versão resumida da análise setorial elaborada mensalmente pela equipe de Research da Apex. Para ter acesso ao relatório completo, entre em contato conosco.

Ambiente macro

Atividade econômica

O aumento do nível de atividade da economia brasileira condiciona positivamente os investimentos, principalmente os investimentos relacionados ao mercado imobiliário. Quanto maior melhor!

- “Dados da Câmara Brasileira da Indústria da Construção (CBIC) demonstram impacto das dificuldades impostas pelo desabastecimento de materiais e pela alta dos preços. Estimativa para o PIB do setor em 2021 caiu de 4% para 2,5%.”

Fonte: cbic.org.br - Acesso em: 29/04/2021

- “Segundo o FMI, o PIB brasileiro deve crescer 3,7% em 2021.”

Fonte: trademap.com.br - Acesso em: 13/04/2021

- “Economia capixaba cresce +3,3% no 4º trimestre em 2020, mas acumula queda de -5,1% no ano.”

Fonte: ijsn.es.gov.br - Acesso em: 13/04/2021

Our take:

Após 1 ano do início da pandemia da Covid-19, PIB brasileiro retoma patamares visualizados no quarto trimestre de 2019. A alta expressiva de 1,2% veio acima das expectativas do mercado, e trouxeram ânimo para os investidores. Os resultados apurados pelo IBGE apontam que o crescimento foi puxado, substancialmente, pelo forte crescimento da indústria, da agropecuária e da construção civil. Com a excelente expectativa para o final de 2021, grande parte dos bancos e casas de research já subiram suas respectivas projeções para o crescimento econômico brasileiro durante esse ano. É esperado que a construção civil seja responsável por impulsionar o desenvolvimento econômico nos próximos trimestres, potencializada pelos juros baixos e pelo volume de financiamentos, que já opera em ritmo recorde no ano.

Confiança

Quanto mais otimistas, maior será a propensão das pessoas em consumir ou investir. Os índices de confiança medidos pela FGV em conjunto com o IBRE são utilizados para quantificar o otimismo do mercado. Quanto maior melhor!

- “Índice de Confiança da Construção apresenta alta pela primeira vez no ano.”

Fonte: brasil61.com – Acesso em 28/05/2021

- “Expectativa para Selic em 2021 é elevada para 5,75%. Maior nível desde março de 2014.”

Fonte: portallibre.fgv.br – Acesso em 03/05/2021

Our Take:

De acordo com a sondagem mensal realizada pela Fundação Getúlio Vargas (FGV), os índices de confiança subiram para os principais setores da economia brasileira. Para os empresários, a fundação registrou o maior nível de confiança desde março de 2014. Apesar da confiança empresarial estar no nível mais alto desde 2014, este ainda é considerado um nível neutro, segundo o Superintendente de estatísticas públicas da FGV, Aloísio Campelo. Para que os níveis sejam considerados altos, é necessário atingir uma pontuação superior aos 105 pontos, conforme observado em meados de 2013. Com a concretização gradual das perspectivas de crescimento econômico do país (projeção de 5,3% de aumento no PIB em 2021, segundo o BTG Pactual), a tendência é que os índices de confiança mantenham a trajetória ascendente.

Ambiente setorial

Insumos

Um dos fatores importantes para o desenvolvimento dos projetos no mercado imobiliário são o custo e a disponibilidade dos insumos. O CUB tem como objetivo mensurar os custos por m² construído em uma obra e é também um indexador utilizado para atualização de tabelas de vendas e parcelas de unidades imobiliárias durante a construção do empreendimento.

- IPCA para 2021 passa de 5,50% para 5,75%, projeta Focus.

- IBGE: prévia da inflação de maio fica em 0,44%

Fonte: agenciabrasil.ebc.com.br – Acesso em 25/05/2021

- “Índice Nacional de Custo da Construção sobe 1,80% em maio.”

Fonte: sinduscon-es.com.br – Acesso em 04/05/2021

- “Preço do aço tem alta de mais de 100% e preocupa a construção civil.”

Fonte: opopular.com.br – Acesso em 17/05/2021

Our Take:

Com o preço das commodities e dos insumos da construção civil em alta, IGP-M e CUB/ES registraram alta de 4,10% e 4,33% em maio, respectivamente. O valor, acima das expectativas de mercado, acende alerta para os principais players do mercado imobiliário. No caso do CUB, o aumento observado é o maior desde maio/2015, segundo apuração da equipe da Apex Partners. O IGP-M, apurado mensalmente pela Fundação Getúlio Vargas, é habitualmente utilizado para indexar contratos de locação, bem como em contratos de financiamento imobiliário. Já o CUB, além de balizar o custo da obra civil em andamento, é utilizado para indexar parcelas que serão pagas pelo comprador durante o período de construção do empreendimento. Dessa forma, o aumento expressivo dos indexadores pode impactar de forma negativa diversas frentes do mercado imobiliário.

A variação positiva dos índices inflacionários utilizados como indexadores nos contratos do mercado imobiliário pode desencadear consequências para diversas frentes do mercado imobiliário, em especial o de padrão mais baixo, que tende a trabalhar com margens mais apertadas.

Our Take:

1. Redução de margens para construtoras e incorporadoras: O aumento do custo da construção civil durante o período de obras afeta diretamente o custo da unidade vendável do empreendimento em construção. Em grande parte dos casos, o aumento do custo não é integralmente repassado para o preço de venda final da unidade, fato que “espreme” as margens de lucro e afetam negativamente a rentabilidade do projeto. O setor que é impactado de forma mais severa é sempre o setor de padrão mais baixo, como Minha Casa Minha Vida, que tende a operar com margens mais estreitas.

2. Redução na velocidade de vendas: Para amenizar o impacto do aumento dos custos de obra nas margens da incorporação, o preço de vendas das unidades é reajustado pelas incorporadoras. Embora o reajuste, na maioria das vezes não englobe todo aumento nos custos de obra, acaba por tornar a unidade mais cara para o consumidor final. Com o aumento de preço das tabelas, o TAM (Total Addressable Market) das unidades começa a ser gradativamente reduzido, diminuindo o pool de famílias elegíveis à compra dessa unidade, fato que impacta de forma negativa a velocidade de vendas dos empreendimentos.

Crédito

Financiamento

As taxas de financiamento são um fator essencial para o aquecimento do mercado imobiliário. Os diversos meios disponíveis para obtenção de financiamento imobiliário mostram uma redução gradual que segue a tendência de queda junto à Selic, afetando diretamente o consumidor final das unidades imobiliárias.

- A primeira fase do novo ciclo de alta não deve impactar tanto o custo do crédito imobiliário. Mas preços dos imóveis estão subindo e bancos podem rever juros se a taxa básica de juros aumentar demais.

Fonte: valorinveste.globo.com - Acesso em 11/04/2021

Our Take:

Em meio ao contexto de pressão inflacionária, o Comitê de Política Monetária (COPOM) iniciou o processo de aumento gradual da taxa básica de juros (Selic). Como a taxa é o balizador das taxas de juros do mercado, muitos se perguntaram se as taxas de juros para financiamento imobiliário iriam subir. Atualmente, já passamos por 2 aumentos consecutivos na taxa Selic e o juro imobiliário se manteve estável. Conforme retratado no Radar Imobiliário de abril deste ano, o “spread” entre a taxa Selic e a taxa média de financiamento bancário continuava “confortável” para que as condições de financiamento fossem mantidas durante o ano de 2021. É importante ressaltar também que os bancos tendem a orientar a taxa de juros dos financiamentos imobiliários com base na taxa de juros de longo prazo, que hoje estão sendo precificadas pelo mercado abaixo dos dois dígitos, fato positivo para o setor.

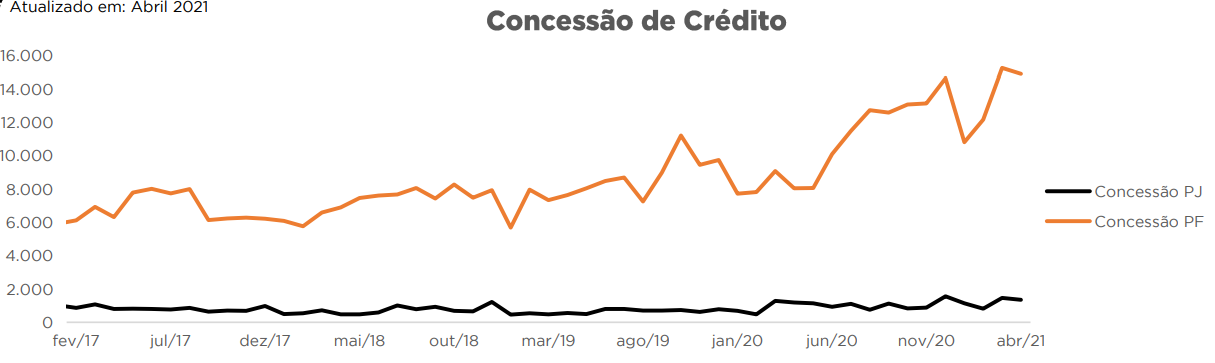

Concessão de crédito

Quanto maior é a oferta de crédito para o financiamento imobiliário, mais recursos são colocados à disposição de famílias e empresas para desenvolvimento do setor.

- “Banco Central vê alta de 8% no crédito concedido pelos bancos em 2021.”

Fonte: cnnbrasil.com.br - Acesso em 05/04/2021

- “Financiamento imobiliário pode ter recorde em 2021. Abecip prevê crescimento perto de 30% antes 2020 para R$ 160 bilhões em novas concessões.”

Fonte: valor.globo.com - Acesso em 13/04/2021

Our Take:

Em mais um mês aquecido, volume de crédito concedido para aquisição de unidades imobiliárias com recursos da caderneta de poupança atinge R$ 13,9 bilhões em abril. Valor registrado é 159% maior do que o volume registrado no mesmo período de 2020. Foram 49.477 unidades adquiridas nesse período, valor superior a todos os registros mensais do último ano, abaixo apenas do mês de março/21, quando 52.447 unidades foram adquiridas por meio de operações contratadas com recursos da poupança.

A disponibilidade de crédito abundante e taxas de juros em suas mínimas históricas corroboram com o movimento observado.

Os principais bancos que lideraram esse movimento foram: (I) Caixa Econômica Federal: R$ 4,9 bilhões concedidos; (II) Itaú: R$ 4,1 bilhões concedidos; (III) Bradesco: R$ 2,5 bilhões concedidos; (IV) Santander: R$ 1,7 bilhões concedidos.