As melhores ações para junho, segundo o BTG Pactual

A Apex News divulga mensalmente um resumo das teses e dos fundamentos por trás das recomendações de ações do BTG Pactual. A carteira de ações 10SIM de junho apresenta 10 ações selecionadas pela equipe de research do BTG, premiada como a melhor da América Latina.

O objetivo da carteira recomendada 10SIM é selecionar as melhores oportunidades e performances do mercado de ações, sem considerar necessariamente índices de referência ou liquidez. Ela também conta com ações diversificadas por segmento, buscando gerenciar riscos.

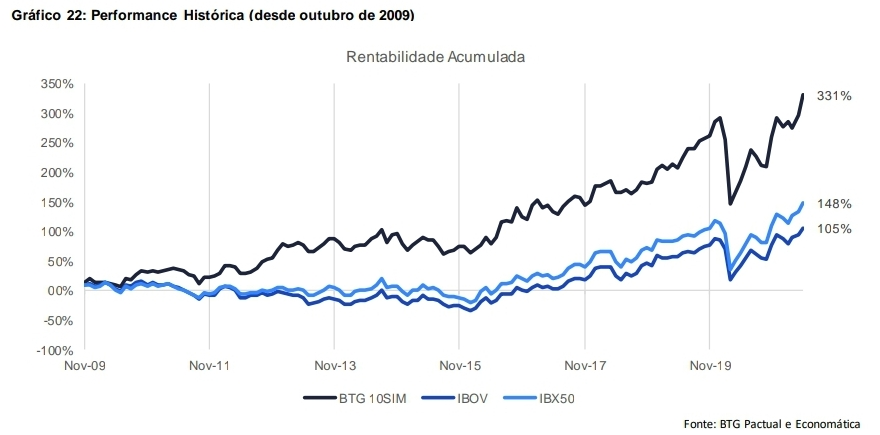

Em maio, a carteira teve uma valorização de +8,8%, contra uma valorização de +6,2% do Ibovespa e +6,2% do IBRX-50.

Cenário geral e trocas na carteira

As perspectivas econômicas gerais melhoraram significativamente nos últimos meses devido a uma combinação de dados econômicos favoráveis.

A recuperação econômica tem sido mais rápida do que o projetada inicialmente, com a previsão de crescimento do PIB do BTG Pactual para 2021 sendo agora de 4,3%. Houve ainda uma melhoria da situação fiscal em relação ao que era esperado, com a dívida em relação ao PIB podendo terminar o ano abaixo de 85%. Além disso, o real tem sinalizado estabilidade, ajudado por um ambiente político com menos ruídos e pela alta da Selic.

Assim, o portfólio está posicionado para capturar essa tendência de melhores perspectivas econômicas, mas foram feitas duas mudanças táticas.

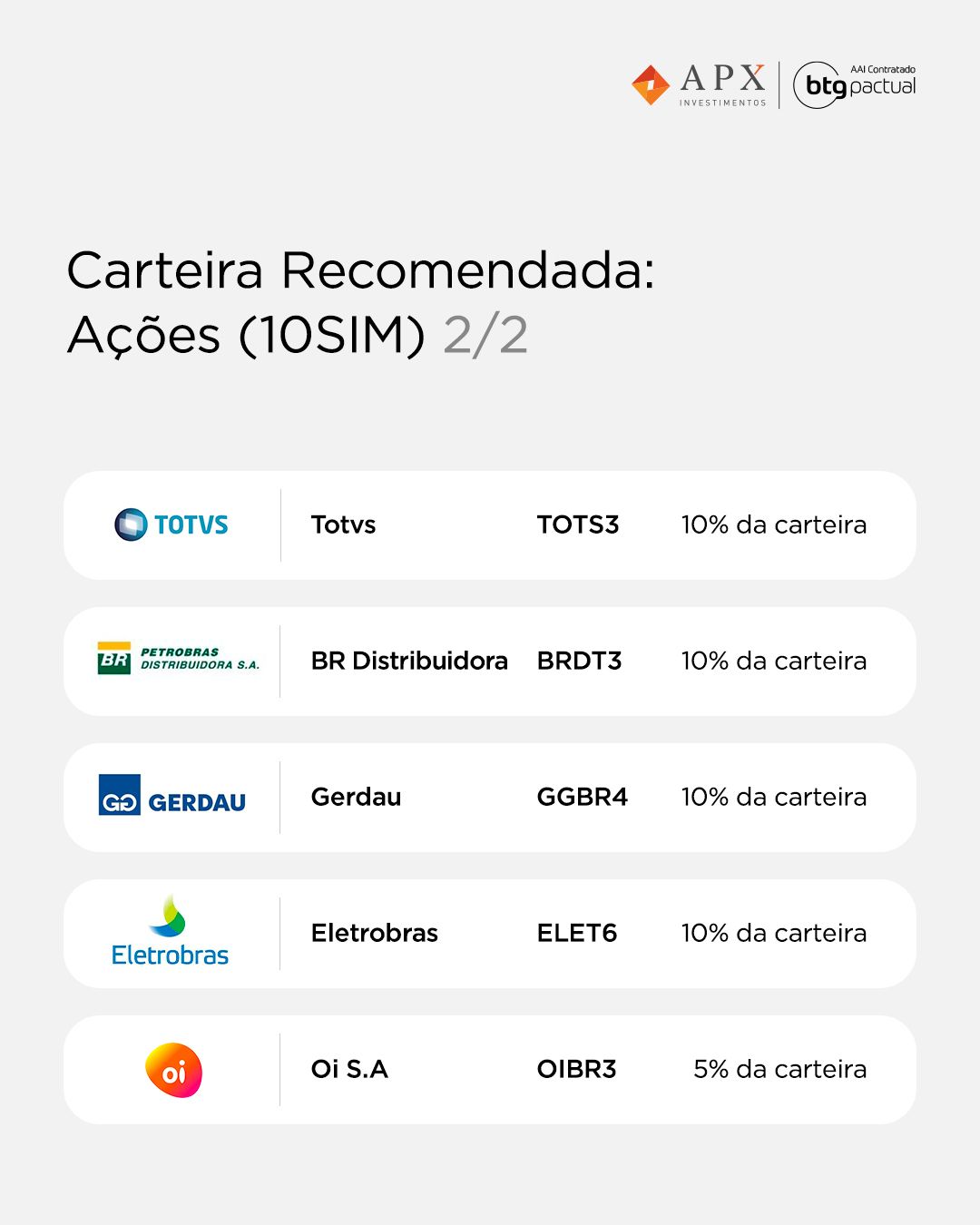

A Eletrobras foi adicionada em virtude do avanço e expectativa de aprovação da MP da Eletrobras pelo Congresso, que viabiliza o início da privatização da empresa.

Também foi adicionada a distribuidora de combustíveis BR Distribuidora, que vem executando sua estratégia extremamente bem, se beneficiando diretamente da reabertura econômica, além de estar negociada com desconto em relação aos seus pares.

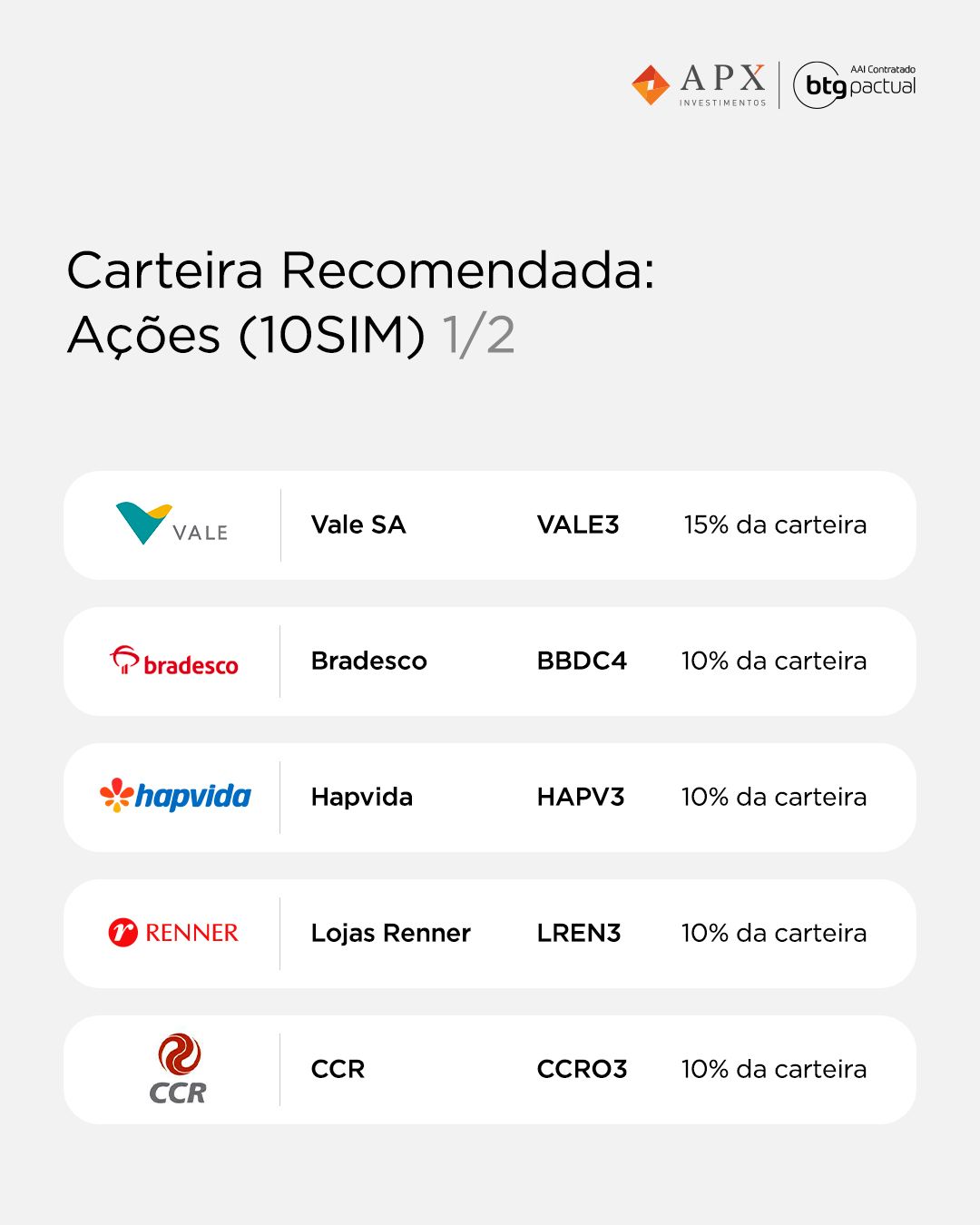

Vale (VALE3)

A empresa tem tido sucesso em abordar as principais preocupações dos acionistas nos últimos meses. Na frente operacional, a gestão tem proporcionado estabilidade operacional e crescimento, e está a caminho de cumprir seu guidance de 315-335 Mt em 2021. Os dividendos estão bem encaminhados e vemos retornos de caixa relevantes para 2021, com um dividend yield de aproximadamente 15%).

Em ESG, a gestão continua gradualmente reduzindo o gap e pretende tornar-se uma referência na indústria nos próximos anos, apesar de tratar-se de um processo gradual. A Vale tem sido negociada em níveis subvalorizados de 2,9x EV/EBITDA 2021, um desconto excessivo para pares de aproximadamente 30% vs. níveis justos de 15-20%, na opinião do BTG).

Embora os analistas concordam que os preços do minério de ferro em cerca de US$ 200/tonelada parecem estar próximos dos níveis de pico, também enxergam margem de segurança relevante na ação, com a Vale gerando aproximadamente 35% de seu valor de mercado em fluxo de caixa livre, mesmo que haja uma correção de 40% nos preços do minério de ferro em 2022 (US$ 120/t), a Vale ainda estaria negociando a 3,3x EV/EBITDA 2022, um indicador considerado demasiadamente descontado.

Hapvida (HAPV3)

A empresa é a “Top Pick em saúde” do BTG, pois houve recente aumento de capital de R$ 2 bilhões na companhia a fim de financiar novas aquisições.

As ações dispararam em janeiro-fevereiro após o anúncio do acordo transformacional com o GNDI, a maior fusão já realizada no Brasil, mas depois voltaram ao ponto em que estavam em março-abril. Vê-se um valuation altamente atraente, negociando a 32x P/L ajustado de 2022, ou 22x quando incluímos parcialmente o VPL de sinergias futuras, muito próximo aos níveis do IPO da HAPV.

Após a recente aprovação dos acionistas das empresas, a transação está agora sujeita à análise do CADE (autoridade antitruste) e da ANS (regulador do setor de saúde), e esperamos o fechamento do negócio no início do próximo ano.

Apesar do momentum de lucros de curto prazo relativamente fraco (duramente impactada pela Covid-19), o BTG está otimista diante de três fontes de valorização ainda não precificadas: (i) opex e sinergias fiscais da fusão com a GNDI (estima-se um VPL das sinergias futuras da NewCo de cerca de R$ 30 bilhões); (ii) sinergias de receita, também relacionadas à fusão; e (iii) mais fusões e aquisições.

Gerdau (GGBR4)

A empresa tem forte crescimento de receita, baixa alavancagem, geração de FCF e uma participação temática no setor imobiliário. O BTG acredita que o segmento se desenvolverá, aumentando a demanda por aços longos e impulsionando o crescimento da Gerdau.

A empresa está bem posicionada para continuar a repassar aumentos de preços e superar as expectativas. A forte demanda junto com o aumento da receita/unidade no mercado brasileiro de aço deve garantir um forte momentum de lucros para a empresa nos próximos trimestres.

O BTG também acredita que há um potencial de valorização com a ampliação da lucratividade das operações nos Estados Unidos, principalmente com a aprovação de um pacote de infraestrutura do governo Biden. Além disso, a Gerdau negocia a múltiplos baratos de 3,5x EV/EBITDA 2021.

Bradesco (BBDC4)

O banco está passando por um grande programa de eficiência, dando a ele um pouco mais de controle sobre seus resultados do que alguns de seus pares neste momento.

Além disso, com a inflação/SELIC mais alta, o crescimento decente da carteira e as linhas rotativas ganhando cada vez mais espaço no mix de crédito, esperamos que o crescimento da NII (margem financeira) acelere no segundo semestre.

Uma economia mais forte/mais vacinação deve permitir que as inadimplências permaneçam sob controle e o re-rating verificado em bancos de outras regiões, como nos EUA e no México, indica que o valuation para os bancos brasileiros está atraente.

Lojas Renner (LREN3)

Com a crise do COVID-19, os resultados da Renner sofreram impacto significativo com o fechamento de lojas e menor tráfego nos shoppings no 2S20.

No entanto, após o fundo do poço nos últimos trimestres, vemos melhores ventos à frente para a empresa. Os canais offline e online devem crescer no 2T21 vs. 2T19, com recuperação das margens após um cenário desafiador em 2020. A Renner evoluiu sua proposta multicanal nos últimos meses, que deve ser reforçada por maiores investimentos na plataforma digital em 2021 e 2022, com 100% das lojas disponíveis para click-and-collect e shipfrom-store, ao mesmo tempo em que investiu em uma abordagem mais baseada em dados para entender melhor sua base de clientes, garantindo campanhas de marketing mais eficientes, um CAC (custo de aquisição de clientes) mais baixo e descontos mais baixos em lojas.

No geral, ainda vemos a Renner bem posicionada para ganhar participação de mercado nos próximos anos no fragmentado segmento de vestuário brasileiro, dada (i) sua estrutura de ponta na cadeia de suprimentos; (ii) execução premium; e (iii) iniciativas omnichannel, que sustentam a visão positiva de longo prazo.

BR Distribuidora (BRDT3)

Com uma base de custos que agora está alinhada ou até melhor do que seus pares, melhorando a execução comercial que deve permitir um crescimento de maior qualidade à frente, e um forte desempenho inferior do preço das ações, a BRDT está sendo negociada a valuations que o BTG acredita estar adequado diante dos novos riscos do negócio de distribuição de combustível.

Somando-se a isso, acreditamos que deve funcionar como uma boa tese de reabertura à medida que as medidas de distância social diminuem e as estimativas de PIB são revisadas positivamente. Em resumo, uma combinação de crescimento de alta qualidade, um valuation atraente e riscos de alta para nossas estimativas.

CCR (CCRO3)

A CCR deu passos importantes ao conquistar os blocos Central e Sul da 6ª rodada de concessão de aeroportos e as Linhas 8 e 9 da Companhia Paulista de Trens Públicos (CPTM), que serão ativos estratégicos para a empresa (o BTG estima um VPL combinado para os dois projetos de R$ 2-3 bilhões).

Apesar desses ativos, a empresa segue com forte apetite para os próximos leilões, que considera estratégicos para o portfólio da CCR, como a rodovia Nova Dutra, e os aeroportos Congonhas e Santos Dumont. Além disso, a empresa continua se beneficiando de: (i) sólidas perspectivas da indústria de longo prazo, visto que o Brasil ainda possui um gap de infraestrutura com um pipeline de concessões consistente; e (ii) o anúncio potencial de rebalanceamento do contrato também deve remover uma velha trava para as ações da CCR (segundo análise preliminar do BTG, os desequilíbrios podem adicionar R$ 6,0/ação ao nosso preço-alvo). Por fim, a análise é de que a empresa está com valuation atraentes, já que as ações da CCR estão sendo negociadas a 6,1% de TIR real.

Totvs (TOTS3)

O negócio principal da Totvs permanece resiliente, com oportunidades interessantes de venda cruzada e com uma opcionalidade na frente da TechFin. Com a aquisição da RD Station, a empresa estabeleceu o principal pilar de sua estratégia de atuação empresarial. O histórico comprovado de execução da Totvs é um bom indicador, pois parece alavancar sua base de clientes.

As vendas da Totvs estão diretamente relacionadas ao desempenho da economia em geral (ela vende seus serviços em diferentes setores e regiões), portanto, a recuperação da economia deve afetar positivamente as receitas recorrentes da empresa. Além disso, para quem busca uma proteção mais ativa contra o aumento da inflação, a Totvs pode ser uma excelente opção (receita ajustada pela inflação em um serviço essencial e de difícil substituição).

Oi S.A. (OIBR3)

Após o anúncio dos termos da proposta do fundo de infraestrutura do BTG Pactual para comprar a empresa de infraestrutura da Oi (InfraCo) por um EV de R$ 20 bilhões, a Oi corrigiu fortemente.

As estimativas de valuation foram revisadas pelo BTG, em diversos cenários: pessimista, base e otimista, havendo em todas elas potencial de valorização considerável. Em premissas pessimistas, vê-se 41% de potencial de valorização para a Oi (preço-alvo de R$ 2,40), no cenário base valorização de 82% (preço alvo de R$ 3,10) e, em cenário otimista, a ação pode mais do que dobrar (preço-alvo de R$ 3,80).

Eletrobras (ELET6)

O BTG enxerga um potencial de valorização relevante caso a MP 1.031, que viabiliza a privatização da Eletrobras, seja aprovada até o final do mês.

Falta a aprovação no Senado, e o banco está otimista com a aprovação desta. Os itens mais polêmicos já foram excluídos do texto final, e alguns outros itens, como os requisitos de 6 GW de novas usinas termelétricas a gás e 2 GW de capacidade de novas PCHs (Pequenas Centrais Hidrelétricas) permanecem no texto, mas o BTG não enxerga isso como um fator dissuasor para a aprovação do texto.

O preço alvo de R$ 63/ação considera 50% de probabilidade de privatização.

Disclaimer: Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.