As 10 melhores ações para agosto, segundo o BTG Pactual

A Apex News divulga mensalmente um resumo das teses e dos fundamentos por trás das recomendações de ações da carteira 10SIM do BTG Pactual.

O objetivo da carteira recomendada, divulgada pela equipe com o melhor research da América Latina, é apresentar as 10 melhores oportunidades de performances do mercado de ações do Brasil, sem considerar necessariamente índices de referência ou liquidez.

Além disso, a análise também apresenta papéis bem diversificados, estratégia utilizada no mercado para balancear o risco e o retorno de um ativo.

Cenário global e trocas na carteira

Houve uma melhora nas perspectivas econômicas gerais, devido tanto à recuperação econômica mais rápida quanto à situação fiscal melhor do que o esperado, embora com alguns riscos. Além disso, o ritmo de vacinação melhorou, aumentando as chances de superação da pandemia nos próximos meses.

Assim, o BTG espera que a recuperação econômica continue sendo o fator dominante a impulsionar os mercados nos próximos meses.

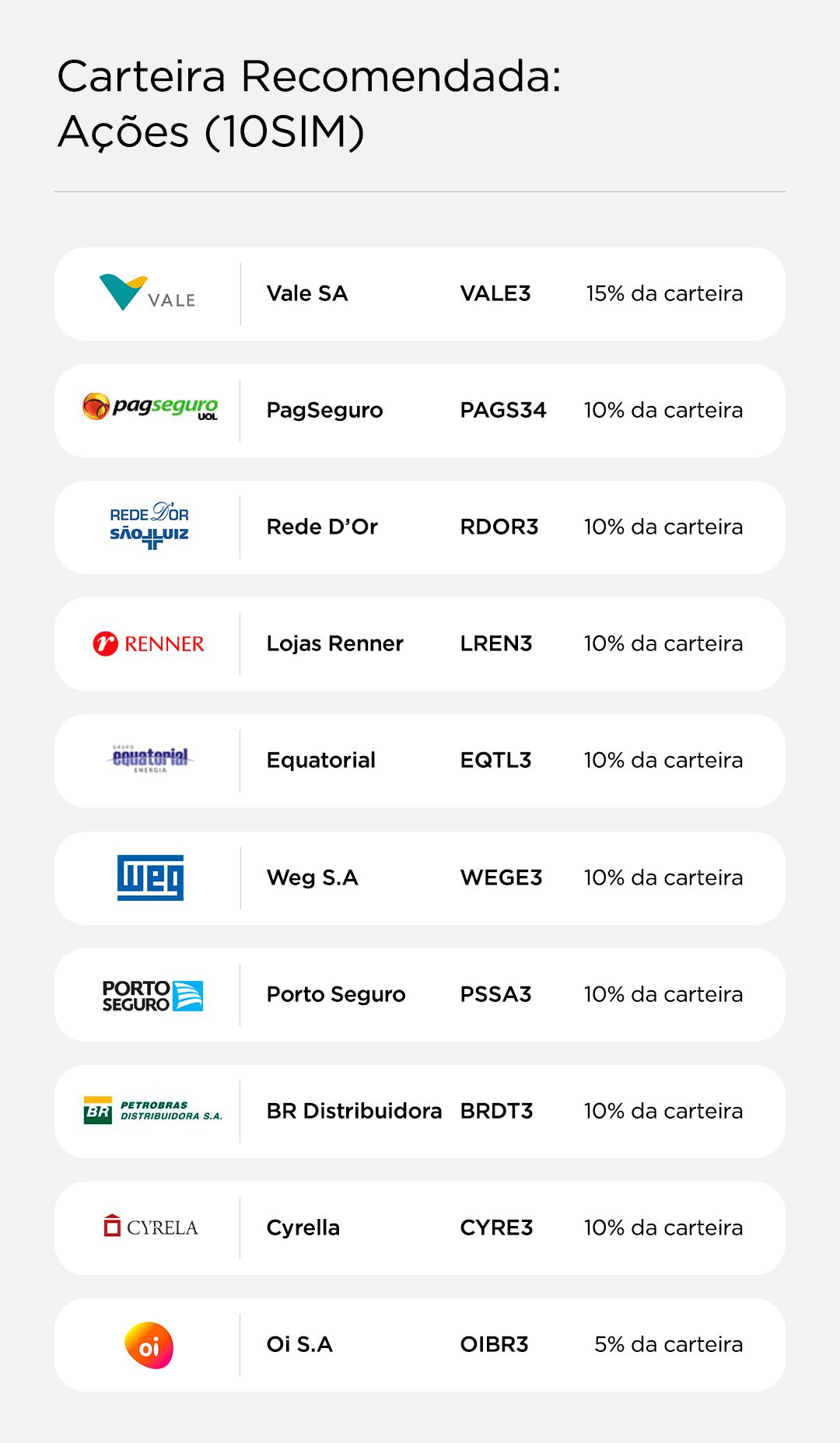

As novas empresas que entraram na carteira recomendada foram Equatorial e PagSeguro. E foram mantidas a exportadora de commodities Vale, a varejista Renner, a rede de hospitais Rede D'Or, a distribuidora de combustíveis BR, a seguradora Porto Seguro, a construtora Cyrela, a gigante fabricante de bens de capital Weg e a operadora de telecomunicações Oi.

Vale (VALE3)

Apesar de algumas preocupações dos investidores com a dinâmica de mercado do minério nos últimos meses, na frente operacional a Vale está a caminho de atingir o limite inferior da projeção de 315 milhões de toneladas em 2021 e continuar entregando crescimento e estabilidade de volumes no médio prazo.

O BTG enxerga retornos e caixa relevantes para 2021, com um dividend yield bem encaminhado acima de 15%. Além disso, a gestão continua reduzindo o gap em termos de ESG, mas o processo é contínuo e ainda deve levar algum tempo.

Por fim, apesar dos preços do minério de ferro perto de US$ 200 por tonelada parecerem estar nos níveis máximos, há margem de segurança relevante na ação. Em preços à vista, a Vale gera 30% a 35% de seu valor de mercado em fluxo de caixa livre, ou aproximadamente 3% ao mês, o que se refere ao dinheiro que está livre após realizados os pagamentos obrigatórios para a empresa funcionar. Trata-se, portanto, de uma empresa muito lucrativa. Dessa forma, mesmo se houver uma correção de aproximadamente 40% nos preços do minério de ferro em 2022, para US$ 130/tonelada, a Vale ainda estaria descontada.

Rede D’Or (RDOR3)

Após os fortes resultados do primeiro trimestre, o BTG espera que a Rede D’Or também bata resultados recordes no segundo trimestre, conforme os procedimentos eletivos vão retornando gradualmente. Portanto, o momentum é propício para a empresa.

Além disso, na questão setorial ainda há um nível elevado de hospitalizações devido à Covid-19. Um dos destaques que tornam a compra vantajosa é também a estratégia forte de Fusões e Aquisições da empresa. Desde o IPO, ela adquiriu 11 ativos, adicionando 1,6 mil leitos hospitalares, com uma taxa de execução acima do nível estimado pela própria empresa.

Os altos múltiplos de negociação da empresa (22,5x EV/EBITDA 22E e 49x P/L 22E) são merecidos na visão do BTG, em função das perspectivas de crescimento de lucros, com o lucro por ação devendo aumentar aproximadamente 30% a/a pelos próximos três anos.

Weg (WEGE3)

As ações da Weg caíram 23% desde seu pico em janeiro. Na visão do BTG o movimento foi exagerado. Nesse sentido, mais recentemente a ação tem corrigido seu preço. Além disso, os resultados do segundo trimestre vieram acima do esperado, mostrando que ela continua se beneficiando da recuperação de equipamentos de ciclo curto.

No longo prazo, a Weg ainda está exposta à tendência de eletrificação da indústria automotiva, com várias montadoras já transferindo investimentos de veículos de combustão para elétricos. A venda de veículos elétricos no Brasil aumentou 83% a/a no acumulado do ano, segundo a Anfavea.

PagSeguro (PAGS34)

A PagSeguro teve um resultado melhor do que o esperado no segundo trimestre. O Volume Total de Pagamentos (TPV) consolidado foi de R$ 101,4 bilhões, alta de 151% a/a, acima das expectativas.

Além disso, o PagBank atingiu 11,2 milhões de usuários ativos, com adições líquidas de 2,1 milhões, contra 1,3 milhões no primeiro trimestre, enquanto o BTG esperava 1,4 milhão. A receita total projetada para a empresa no segundo trimestre é de R$ 2,15 bilhões, com lucro de aproximadamente R$ 362 milhões.

Nesse sentido, o BTG acredita que as ações estão sendo negociadas com valuation atraente, principalmente levando em consideração que o PagBank ainda gera prejuízo.

Lojas Renner (LREN3)

Os resultados da Renner foram muito impactados pelo fechamento de lojas e menor tráfego nos shoppings em 2020. Mas agora o BTG acredita que o cenário é mais favorável para a empresa, com os canais offline e online devendo crescer no segundo trimestre de 2021 em relação ao mesmo período de 2019, recuperando as margens.

Além disso, a empresa evoluiu sua proposta multicanal nos últimos meses, com maiores investimentos na plataforma digital neste e no próximo ano. Ela também investiu em uma abordagem mais baseada em dados para entender sua base de clientes, garantindo campanhas de marketing mais eficientes e um CAC (custo de aquisição do cliente) mais baixo.

A empresa também está bem posicionada em função de sua excelente estrutura da cadeia de suprimentos, do histórico de execução acima da média; e de iniciativas omnichannel, que unem o online e o físico, com uma visão positiva para longo prazo.

Equatorial (EQTL3)

A Equatorial lançou recentemente sua prévia operacional do segundo trimestre com uma recuperação de volume muito forte em todas as suas distribuidoras. Os volumes consolidados aumentaram 10,7% a/a e 9% em relação ao mesmo período de 2019.

Assim, os resultados devem vir fortes do segundo trimestre de 2021, impulsionados pelo bom desempenho na distribuição e pelo forte fluxo de caixa de seus ativos de transmissão.

A empresa também continua ativa em M&As e buscando oportunidades no segmento de saneamento. Dessa forma, a ação combina operações sólidas e fortes perspectivas de crescimento, sendo negociada a uma atraente TIR real de 9,3%.

Cyrela (CYRE3)

A Cyrela combina forte crescimento com elevados pagamentos de dividendos. Após crescer 35% a/a em 2020, o BTG espera que continue crescendo em 2021. Suas joint ventures Lavvi, Cury e Plano & Plano também devem se sair bem. As fortes vendas de imóveis foram impulsionadas principalmente por baixas taxas de financiamento imobiliário.

Assim, a empresa está bem posicionada porque possui marcas diferentes atendendo a todos os segmentos de renda, planeja aumentar lançamentos em dois dígitos em 2021, a distribuição de dividendos deve ser sólida neste ano, a empresa está desalavancada, e o valuation parece atraente (9x P/L 2021E e 6,5x 2022E), principalmente em um cenário onde as vendas de residências permanecem sólidas e os lançamentos crescerem.

Oi S.A. (OIBR3)

No mês passado, a Oi divulgou seu Plano Estratégico 2022-24. Comparando as estimativas da empresa com a previsão anterior do BTG, as principais métricas operacionais e de crescimento estão em linha. No entanto, a maior queima de caixa em 2021 e alguns passivos aumentarão a alavancagem.

Assim, o BTG estima o EV (valor da firma) da InfraCo em R$ 35 bilhões, o que avaliaria a empresa em 16,5x 2022E EV/EBITDA. Após revisar as estimativas e a situação de endividamento da ClientCo, o banco chegou a um valor patrimonial de cerca de R$ 250 milhões, colocando um preço-alvo de R$ 2,30 para a empresa. Mesmo com a queda no preço-alvo, ainda há um bom potencial de valorização de 89% com base no preço atual das ações.

Porto Seguro (PSSA3)

O discurso dos principais executivos da Porto em relação ao crescimento tem se tornado mais agressivo, com sinais crescentes de que a mudança é real.

A empresa anunciou a aquisição da Segfy e uma transação sem uso de caixa com a PetLove, a maior loja de animais online do Brasil, em abril. Seus resultados estão passando a serem segmentados pelas suas quatro verticais de negócio, cada uma com o “próprio CEO”. Além disso, recentemente, contrataram Sami Foguel (ex -Alliar) para ser o responsável (VP) pela vertical de saúde.

Também está desmembrando sua filial de serviços e mudando-se para Barueri, o que leva à otimização fiscal e gerencial do grupo. Há algumas semanas foi anunciada ainda a aquisição de 50% da ConectCar. O BTG avalia que há uma assimetria de preço e níveis atraentes de valuation. As taxas de juros subindo e as frequências de sinistralidade ainda abaixo do normal também podem impulsionar os resultados.

BR Distribuidora (BRDT3)

Com uma base de custos alinhada ou até melhor do que seus pares, o BTG vê a BRDT sendo negociada a um valuation que reflete os novos riscos do negócio de distribuição de combustível.

Além disso, a ação deve capturar a reabertura da economia. Por último, a conclusão da venda da participação remanescente da Petrobras (37,5%) na BRDT deve significar o último capítulo antes que a distribuidora de combustível possa ser considerada totalmente independente.

Assim, há uma combinação de crescimento de alta qualidade, valuation atraente e chance de revisão das estimativas de lucro.

Disclaimer

Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.