Carta do Economista: instabilidade institucional domina e mercado brasileiro descola dos mercados internacionais

No mês de agosto, o cenário externo não teve mudanças. Nas duas maiores economias, China e Estados Unidos, o crescimento continua, embora com sinais de queda no ritmo. Na Europa, tivemos sinais de aceleração na recuperação tanto na Zona do Euro quanto no Reino Unido.

Mas, a inflação continua elevada nos EUA, gerando expectativas e instabilidade no mercado de quando o Federal Reserve (Fed) anunciará o início da redução da compra de ativos, o tapering.

No Brasil, os dados também apontam para crescimento, mas, a inflação segue elevada. Os maiores focos de incerteza continuam sendo os conflitos entre o Executivo e o Judiciário, as pressões para aumentar os gastos e a reforma tributária, que está propondo aumento da carga de impostos.

Este ambiente de incerteza, com a inflação e com a postura do Fed, e o menor ritmo de crescimento nos EUA e na China levou os mercados acionários internacionais a uma forte realização na segunda metade de agosto. No Brasil, ao cenário externo, juntou-se os conflitos institucionais e a incerteza interna para gerar uma queda ainda mais forte no Ibovespa. Mas, lá fora, na última semana do mês, os mercados conseguiram uma recuperação, a despeito da manutenção das incertezas.

Mercado externo

Os dados continuam indicando cenário de crescimento nas duas maiores economias (China e EUA) e aumento do ritmo da economia na Europa. Os fatores de instabilidade e incerteza continuam sendo o aumento da inflação e o esperado anúncio para o início do tapering nos EUA.

No Reino Unido, o PIB do segundo trimestre tem crescimento de 4,85% (Gráfico I), mostrando que a economia começa a sair da recessão gerada pelo último fechamento (“lockdown”). Além disto, a taxa de desemprego de julho caiu de 4,8% para 4,7%.

Na Zona do Euro, os Índice dos Gerentes de Compras (PMI em inglês) de manufaturas e serviços de julho tiveram pequenas quedas atingindo 61,5 e 59,7, respectivamente, mostrando que a economia manteve o ritmo de expansão.

Na China, os PMIs de manufaturas e serviços (“Non-manufacturing”) de agosto tiveram queda, passando de 50,4 para 50,1 e de 53,3 para 47,5, respectivamente, sinalizando perda de ritmo da economia. Mas, a inflação ao produtor continua elevada, com alta anual de 9% agosto.

Nos EUA, a economia continua crescendo, mas com leve redução no ritmo. Foram criadas 10,1 milhões de vagas de emprego em julho e a taxa de desemprego caiu para 5.5%. Mas, os PMIs de agosto de manufaturas e serviços tiveram quedas, sinalizando perda de ritmo da economia neste último mês. O de manufaturas caiu de 63,4 para 61,2 e o de serviços caiu de 59,9 para 55,2.

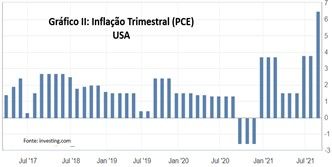

O que vem chamando atenção é a alta da inflação para o consumidor nos EUA (Gráfico II) e para os produtores em todas as maiores economias do mundo. Os preços ao produtor (PPI em inglês) subiram forte em julho: China (9%), Zona do Euro (10,2%) e EUA (7,8%).

Nos EUA, a inflação anual do segundo trimestre de 2021 medida pelo PCE (índice seguido pelo Fed), foi de 6,5%, sendo o novo recorde da última década. A inflação para o consumidor na Zona do Euro (2,2%) e no UK (2,0%) em julho, perderam força.

Com a elevada inflação nos EUA, as reuniões e os comunicados do Fed vêm gerando incerteza e volatilidade no mercado, que tenta antecipar quando será anunciado e iniciado o tapering. Em particular, alguns comunicados do Fed, como o SEP (“Summary of Economic Projections”) mostram divisão cada vez maior entre os membros do FOMC, aumentando a incerteza.

Por fim, vale notar que o teto da dívida do governo americano voltou a partir do dia primeiro de agosto (01/08). Assim, iniciou-se a aplicação de restrições para aumento da dívida e do déficit público, o que deve ter impacto nos yields dos treasuries.

Mercado interno

Vamos começar listando as expectativas do Boletim Focus e os dados econômicos. O crescimento esperado para 2021 teve pequena queda e está em 5,22% (há um mês era de 5,29%). Já a inflação esperada continua em alta. A inflação esperada para 2021 que estava em 6,56% no fim de julho, está em 7,27% no fim de agosto. Por outro lado, a Selic esperada para dezembro de 2021 subiu de 7% em fins de julho para 7,5% em fins de agosto.

Os dados liberados continuam mostrando a economia brasileira em crescimento. Embora a produção industrial ficou estável e as vendas no varejo tiveram queda de 1,7% em junho, o setor de serviços teve alta mensal de 1,7% e anual de 21,1%. Além disso, o IBC-Br de junho teve alta mensal de 1,14% e alta anual de 9,07% e a arrecadação do governo federal teve atingiu R$ 171,27 bilhões, sendo que o esperado era de R$ 147,9 bilhões. Finalmente, segundo o CAGED a economia brasileira criou 316,6 mil empregos formais em julho, acima do esperado de 300 mil.

Devemos mencionar mais alguns acontecimentos do mês. Primeiro, com a elevada inflação, o Banco Central do Brasil (BCB) elevou a Selic em 1.0% em sua reunião do início de agosto, sinalizando novo aumento de 1% na próxima reunião. Segundo, a reforma tributária em discussão no Congresso deve elevar a carga de impostos, gerando incerteza enquanto tramita. Terceiro, a agravação dos conflitos entre Executivo e Judiciário aumentaram ainda mais a incerteza.

Como sempre temos falado, as perspectivas da economia e dos preços dos ativos em 2022 dependem: (i) contenção da pandemia; (ii) manutenção da estabilidade política interna; (iii) avanço das reformas, reduzindo o risco fiscal e inflacionário.

Quanto ao item (i), houve avanço na vacinação e a propagação da variante delta não apresenta maiores impactos até o momento. Quanto ao item (ii), os conflitos entre Executivo e Judiciário tem gerado instabilidade nas últimas semanas, sendo um principal fator doméstico por trás da queda do mercado de ações em meados de agosto.

Além disto, em breve, as eleições podem trazer mais instabilidade à medida que forem sendo definidos os candidatos e as lideranças nas pesquisas. Quanto ao item (iii), as reformas para garantir a estabilidade macroeconômica continuam não agradando: a reforma tributária aumenta a carga de impostos e a reforma administrativa não gera queda imediata de gastos.

Renda fixa: EUA

O aumento dos retornos dos títulos do governo dos EUA começou em agosto de 2020 devido a vários fatores: controle da pandemia, recuperação da economia e a vacinação.

Como podemos ver no Gráfico III, no início de 2021, o aumento dos retornos tem novo impulso agora, devido a inflação. Mas, estes aumentos foram estabilizados pela postura do Fed, sinalizando não ver razões para iniciar o tapering.

Já no segundo trimestre de 2021, a volta do teto da dívida federal a partir de agosto de 2021, forçou a redução do saldo na TGA (“Treasury General Account”) e a queda na oferta de novos títulos.

Assim, a manutenção do quantitative easing (QE) e a redução na oferta de títulos devido o teto da dívida, mantiveram os retornos estáveis nos últimos meses, a despeito da continua alta da inflação.

Para os próximos meses, dois fatores devem afetar os retornos. O primeiro é a discussão e a implementação do tapering. Em seu discurso em Jackson Hole, o presidente do Fed, Jerome Powell, sinaliza que o tapering deve ser iniciado em fins de 2021. O segundo fator, é o déficit público americano, cujo crescimento pode ser limitado, se o Congresso não suspender o teto da dívida. Quanto maior for o tapering e o déficit americano, maior tende a ser os retornos dos títulos públicos.

Renda fixa: Brasil

Os retornos dos títulos públicos brasileiros sobem desde agosto de 2021, devido ao aumento do risco fiscal, do risco inflacionário e para compensar o aumento dos retornos dos títulos do governo americano.

A partir do segundo trimestre de 2021, a elevação do crescimento econômico, da vacinação e a queda dos retornos dos treasuries permitiu a estabilização dos retornos pagos pelos títulos do governo brasileiro.

Mas, a partir de julho, os novos conflitos entre Executivo e Judiciário aumentaram a incerteza, voltando a puxar os rendimentos (ver Gráfico IV).

A perspectiva para os retornos dos títulos continua dependendo: (i) do avanço da vacinação e do crescimento; (ii) da instabilidade política; (iii) do avanço das reformas, reduzindo o risco fiscal e inflacionário; (iv) do tapering e do retorno dos títulos americanos.

Sintetizando, quanto maior a incerteza, o risco fiscal e inflacionário, maiores devem ser os retornos dos títulos públicos. Este cenário podendo ser estressado pelo tapering e o retorno dos títulos americanos.

Como vimos, o acirramento das disputas entre Executivo e Judiciário em julho e agosto e as reformas propostas continuam gerando instabilidade e incerteza.

Renda variável/Ações: EUA

Com a queda dos retornos dos treasuries a partir de março, as bolsas americanas recuperaram a tendência de alta (Gráfico V) e voltaram a bater novos recordes de pontuação. Para os próximos meses, esta valorização vai depender do tapering e da inflação.

A expectativa quanto ao início do tapering tem gerado incerteza e seu anúncio deve afetar os mercados. Como ocorreu em fins de agosto, este aumento da incerteza gerou forte queda no valor das empresas (Gráfico V).

Mas, o início da implementação do tapering também deve afetar negativamente o valor das empresas, ao aumentar os retornos dos treasuries e realocar investimentos para a renda fixa.

Já a manutenção do QE em uma economia em crescimento, tem gerado alta da inflação nos EUA (CPI está com alta de 5,4% e o PCE de 6,5%). Quanto maior o crescimento e a inflação, maior tende a ser o retorno dos treasuries, também atraindo investimento para a renda fixa.

Quanto mais rápido o Fed fizer o anúncio e mais cedo começar o tapering, menos incerteza será gerada e mais lento pode ser o ritmo de redução da compra de ativos.

Renda Variável/Ações: Brasil

No segundo trimestre de 2021, a recuperação da economia, a estabilidade política e o avanço na vacinação, permitiram que o Ibovespa retomasse a valorização e voltasse a bater novos recordes (Gráfico VI). Mas, a esta tendência desaparece em meados de junho, com a mudança de cenário.

Entre as razões, estão as limitações das reformas, a ameaça de aumento da carga tributária e dos gastos públicos e os conflitos entre Executivo e Judiciário.

Em síntese, embora a economia esteja crescendo, o ambiente institucional domina, gerando instabilidade e levando ao descolamento do mercado doméstico do internacional.

Como temos enfatizado, as perspectivas do mercado acionário do Brasil dependem: (i) da recuperação e da vacinação; (ii) da estabilidade política; (iii) do avanço das reformas que reduzam o risco fiscal e inflacionário e melhorem o ambiente de negócios.

Mantido o cenário de instabilidade atual, se os yields dos títulos dos EUA voltarem a subir (com o tapering), eles devem puxar ainda mais os juros domésticos e gerar realocação dos investimentos para a renda fixa. Neste caso, a valorização das empresas deve ter impacto negativo ainda maior, pois a instabilidade política doméstica tende a acelerar essa migração.

Autor

Equipe Apex

Disclaimer: Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.