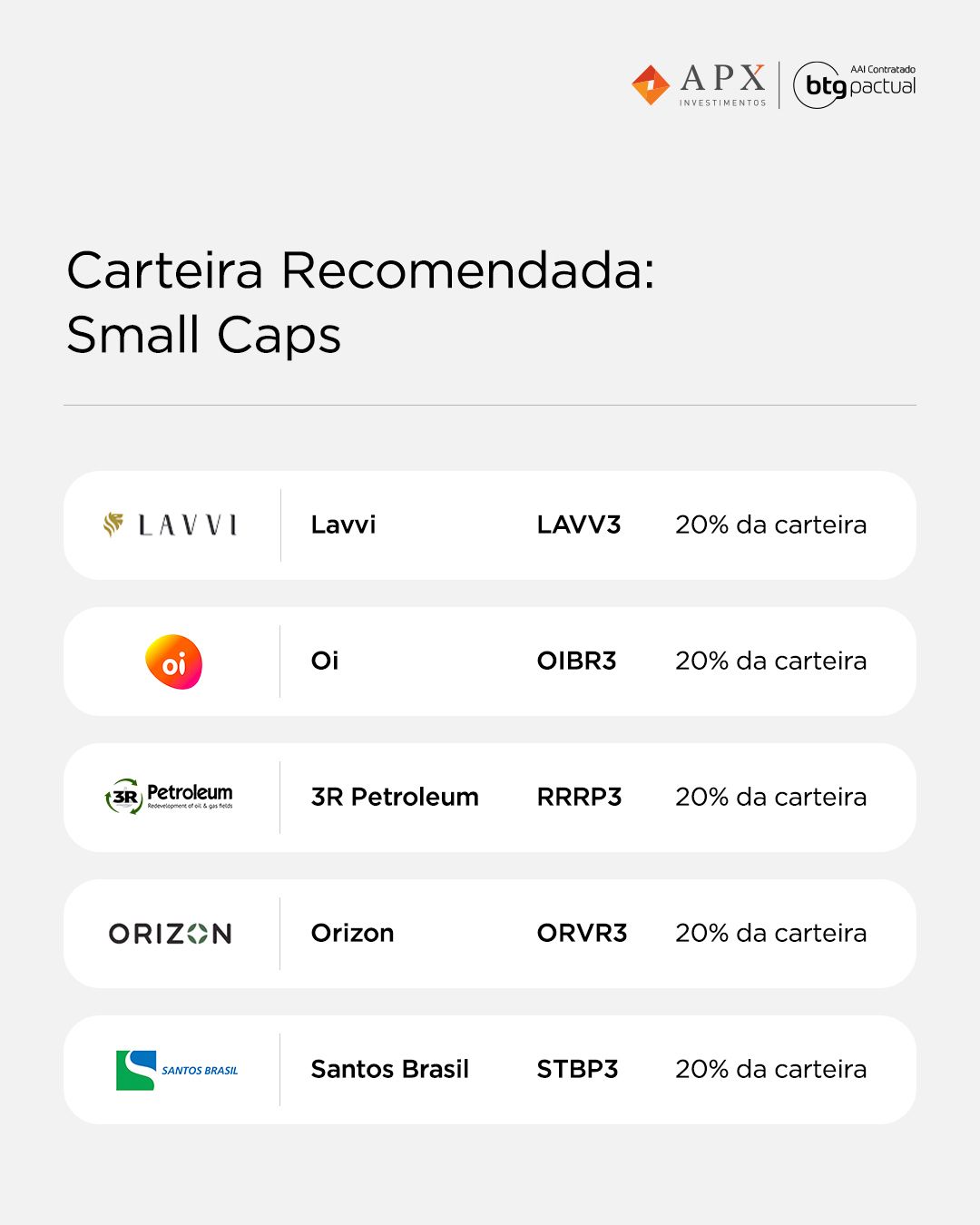

As melhores small caps para junho, segundo o BTG Pactual

A Apex News divulga mensalmente a Carteira Recomendada de Small Caps do BTG Pactual, que tem como objetivo selecionar as melhores oportunidades de crescimento no mercado das empresas com valor de mercado informal de até R$ 15 bilhões.

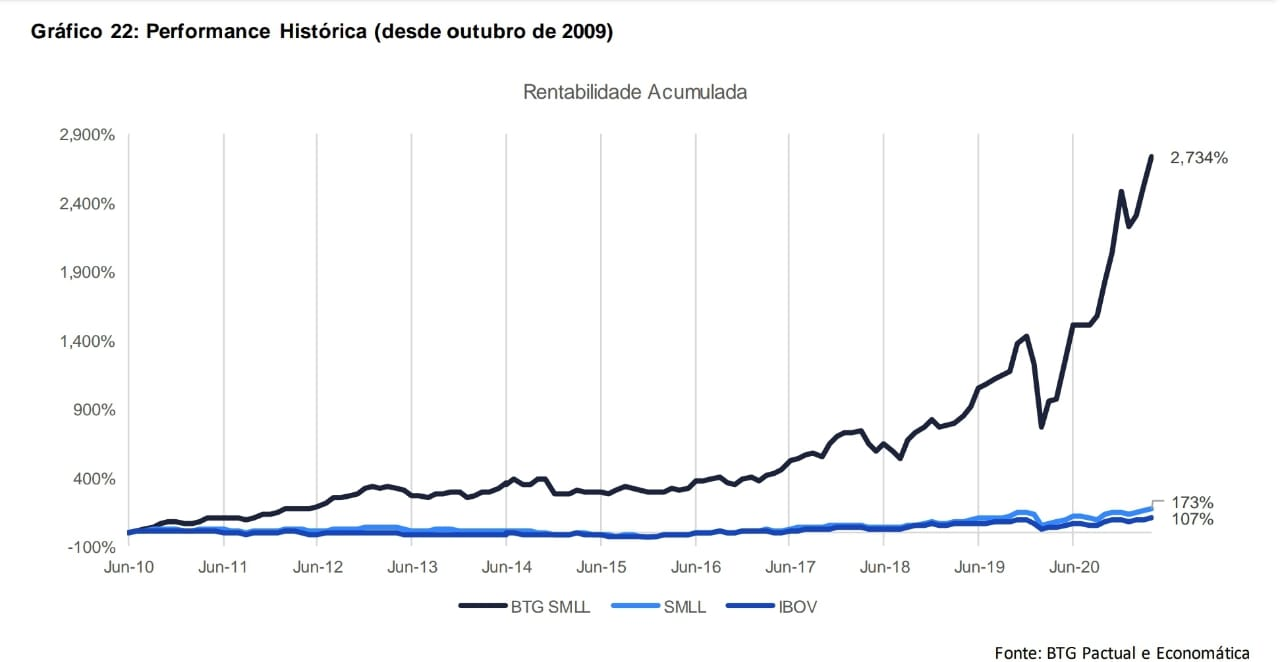

No mês de maio a carteira BTG SMLL apresentou uma valorização de +8,4%, contra uma alta de +6,3% do índice SMLL e +6,2% do IBOV.

Houve duas alterações na carteira para este mês de junho, com a entrada da empresa de construção Lavvi (LAVV3) e da empresa de tratamento e valorização de resíduos Orizon (ORVR3) e a saída da transporte Randon (RAPT4) e da empresa Intelbras (INTB3).

Lavvi (LAVV3)

A Lavvi tem apresentado operações de crescimento forte e alta lucratividade. O lançamento de quatro empreendimentos em 2021 totalizará mais de R$ 1 bilhão, sendo o primeiro o icônico projeto Villa, previsto para o 2T21: com R$ 500-600 milhões de valor de venda e margens muito elevadas.

Além disso, a empresa tem conseguido adquirir terrenos em condições atrativas desde seu IPO, apesar da forte competição por terrenos em SP. Apesar dos custos de construção mais elevados (INCC-M +14,6% a/a), a Lavvi tem conseguido aumentar os preços de venda (como é o caso da Villa) e os seus recebíveis estão indexados ao INCC-M.

O BTG acredita que o mercado imobiliário deve continuar sólido na cidade de São Paulo (as baixas taxas de hipotecas e os estoques controlados explicam a boa acessibilidade para os compradores de residências), o que significa que a Lavvi poderia aumentar os lançamentos e melhorar as margens líquidas para atingir seu ROE desejado de 25%.

Por fim, as ações da LAVV3 estão sendo negociadas a um valuation atraente de 1,4x P/TBV.

Orizon (ORVR3)

Após seu IPO em 21 de fevereiro, a empresa tem uma oportunidade de crescimento relevante devido ao plano de recuperação judicial da Estre, maior empresa de aterros sanitários do Brasil.

A Orizon, junto com o fundo de emergência Jive, comprou a dívida sênior da empresa com um grande corte. Como parte do plano, a Estre vai leiloar um conjunto de ativos composto por sete aterros sanitários e uma planta de recuperação de resíduos. Orizon e Jive estão muito bem posicionados, pois são os stalking horses, o que lhes dá o direito de apresentar a primeira oferta. Além disso, eles têm o direito de combinar e, se não forem os vencedores, recebem uma taxa de rescisão de 6,5% do lance vencedor.

O processo de leilão deve durar de 60 a 90 dias e esses ativos mais do que dobrariam a base de ativos da Orizon, adicionando de R$ 100 milhões a R$ 120 milhões ao EBITDA da empresa.

Santos Brasil (STBP3)

A visão construtiva da empresa se baseia em (i) melhor ambiente regulatório; (ii) melhor dinâmica competitiva em Santos, possibilitando a retomada dos reajustes de preços e a renovação do contrato com a Maersk; (iii) perspectivas favoráveis para o setor de portos/infraestrutura e (iv) expectativas de bons resultados no primeiro trimestre, com a melhoria operacional.

Além disso, a indústria global de transporte de contêineres está em um bom momento, com a recuperação de volumes. A ação negocia a uma TIR real de 9,2%, o que a torna ainda mais atraente.

3R Petroleum (RRRP3)

A 3R Petroleum simboliza o renascimento dos ativos petrolíferos onshore e em águas rasas. Esta também é a única empresa listada no segmento, com o foco da Petrobras na geração de valor em águas profundas e ultraprofundas. Assim, traz-se oportunidades para empresas como a 3R, bem gerenciadas e mais focadas, concentrando sua execução no básico. Além disso, trata-se de um dos nomes mais baratos do setor de Petróleo & Gás da América Latina, e com um bom potencial de crescimento da produção nos próximos cinco anos apoiado por um plano de M&A ousado.

Oi S.A. (OIBR3)

Após o anúncio dos termos da proposta do fundo de infraestrutura do BTG Pactual para comprar a empresa de infraestrutura da Oi (InfraCo) por um EV de R$ 20 bilhões, a Oi corrigiu fortemente.

As estimativas de valuation foram revisadas pelo BTG, em diversos cenários: pessimista, base e otimista, havendo em todas elas potencial de valorização considerável. Em premissas pessimistas, vê-se 41% de potencial de valorização para a Oi (preço-alvo de R$ 2,40), no cenário base valorização de 82% (preço alvo de R$ 3,10) e, em cenário otimista, a ação pode mais do que dobrar (preço-alvo de R$ 3,80).

Disclaimer: Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.