Carta do Economista: menor crescimento e maior inflação dominam o cenário internacional

O mês de setembro reforçou o cenário que vinha despontando ao final de agosto. As maiores economias do mundo como China, Estados Unidos e Europa mostram queda da taxa de crescimento, enquanto a inflação continua se mostrando alta e/ou em elevação.

Neste cenário, vários bancos centrais começaram a sinalizar a redução dos estímulos monetários. O Federal Reserve (Fed) em sua reunião de setembro afirmou que a recuperação da economia avançou e que deve ser anunciado em breve a redução das compras de ativos (“tapering”). Além disto, a inflação elevada tem gerado expectativa de que a elevação de juros deve ser iniciada já em 2022, afetando o retorno dos títulos públicos.

No Brasil, os dados apontam crescimento e inflação em alta. Mas, reduzida a tensão entre o Executivo e o Judiciário, os maiores foco de incerteza continuam sendo as pressões por mais gastos, e as reformas que têm tentado elevar os impostos e manter os privilégios no setor público.

Este ambiente de inflação, menor crescimento e expectativa de redução dos estímulos monetários levou ao aumento dos retornos dos títulos americanos e a uma forte realização dos mercados acionários internacionais. No Brasil, além do cenário externo, adicione a incerteza com as reformas para gerar uma queda ainda mais forte no Ibovespa.

Mercado Externo

Os dados liberados em setembro mostram queda do crescimento nas maiores regiões econômicas, China, Europa e EUA. Além disso, a inflação elevada e/ou em elevação continua sendo um fator de incerteza sobre o início do “tapering” e do aumento dos juros.

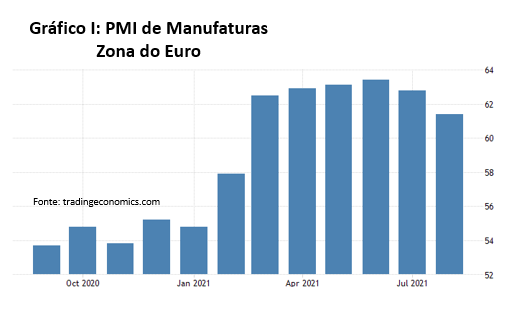

Comecemos com a Europa. Na Zona do Euro, os Índice dos Gerentes de Compras (PMI em inglês) de manufaturas e serviços de setembro tiveram quedas passando de 61,4 para 58,7 e de 59 para 56,1, respectivamente (ver Gráfico I).

No Reino Unido, os PMI de manufaturas e de serviços também tiveram queda em setembro. O de manufaturas passou de 60,3 para 56,3 e o de serviços de 55 para 54.6. Ainda, as vendas no varejo caíram.

Na China, as vendas no varejo e a produção industrial em agosto tiveram alta de 2,5% e 5,3%, mas vieram bem abaixo do esperado (7% e 5,8%). O PMI de manufaturas de setembro caiu, passando de 50,1 para 49,6, mas o de serviços subiu indo de 47,5 para 53,2 (a crise de crédito da Evergrande, até o momento, não teve maiores consequências).

Nos EUA a economia também perdeu ritmo, embora continue crescendo. Foram criadas 10,9 milhões de vagas de emprego em agosto. Mas, os PMI de setembro de manufaturas e serviços tiveram quedas, passando de 61,1 para 60,5 e de 55,1 para 54,4, respectivamente.

A alta da inflação para o consumidor e para os produtores em todas as maiores economias, continua gerando instabilidade, pressionando os bancos centrais. Os preços para o produtor (PPI em inglês) subiram forte em agosto: China (9,7%), Zona do Euro (12,1%) e EUA (8,3%). Já os preços para os consumidores (CPI), embora mais baixos, continuam acima da meta no Reino Unido (3,2%), nos EUA (5,3%) e na Zona do Euro (3,4%).

Com a elevada inflação nos EUA e a recuperação da economia, o Fed, em sua reunião de setembro, reconhece a forte recuperação e notifica que o “tapering” deverá ser anunciado em breve. Além disto, o SEP (“Summary of Economic Projections”) mostra que o aumento dos juros já deve acontecer em 2022, gerando elevação dos retornos dos “treasuries”.

Por fim, vale notar que o teto da dívida do governo americano, voltou a partir do dia primeiro de agosto (01/08). Mas, existe um impasse no Congresso para aumentar este teto. Se o Congresso não votar a tempo, podemos ter novo “downgrade” da dívida americana, com seus esperados impactos.

Mercado Interno

Como sempre fazemos, vamos começar listando as expectativas do Boletim Focus e os dados econômicos. O crescimento esperado para 2021 teve pequena queda e está em 5,04% (há um mês era de 5,22%). Já a inflação esperada continua em alta. Era de 7,27% no fim de agosto e está em 8.45% no fim de setembro. Já a Selic esperada para dezembro de 2021 subiu de 7,5% em fins de agosto para 8,25% em fins de setembro.

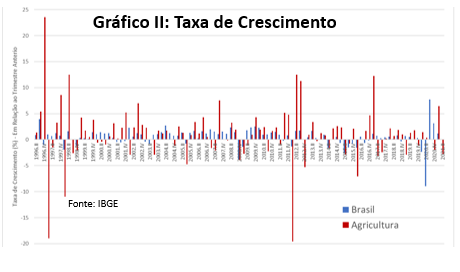

Os dados liberados continuam mostrando a economia brasileira em crescimento, a despeito da queda de 0,1% do PIB no segundo trimestre de 2021 que foi puxada pela performance da agricultura (ver Gráfico II).

Mas, o ritmo de crescimento dá sinais de queda. Assim, a produção industrial de julho teve queda de 1,3%, mas as vendas no varejo tiveram alta de 1,2% e o IBC-Br de agosto subiu 0,6%.

Finalmente, segundo o CAGED (Cadastro Geral de Empregados e Desempregados) a economia brasileira criou 372,3 mil empregos em agosto.

Devemos mencionar mais alguns acontecimentos do mês. Primeiro, com a inflação alta e em elevação, o Banco Central do Brasil (BCB) elevou a Selic em 1,0 ponto percentual em sua reunião de setembro, sinalizando novo aumento (de 1 p.p) na próxima reunião. Segundo, a reforma tributária e a reforma administrativa estão indo na direção oposta. A reforma tributária trazendo aumento de impostos e a reforma administrativa mantendo privilégios, sem gerar redução de gastos. Finalmente, a pressão pelo aumento de gastos pelo governo e/ou Congresso continuam.

Como sempre ressaltamos, as perspectivas da economia e dos preços dos ativos em 2021 dependem de: (i) da vacinação e contenção da pandemia; (ii) manutenção da estabilidade política interna; (iii) avanço das reformas, reduzindo o risco fiscal e inflacionário.

Quanto ao item (i), vemos avanço na vacinação e queda do número de novos casos. Quanto ao item (ii), os conflitos entre Executivo e Judiciário foram contidos. Mas, em breve, as eleições podem trazer mais instabilidade. Quanto ao item (iii), as reformas macro continuam não agradando: a reforma tributária aumenta a carga de impostos e a reforma administrativa não gera queda de gastos e mantem privilégios. Neste cenário de queda de crescimento, a falta de reformas aumenta o risco fiscal e inflacionário devendo levar a maior volatilidade.

Renda Fixa: EUA

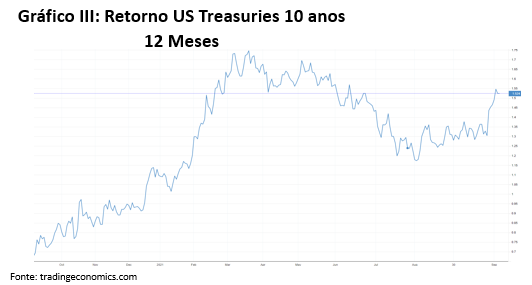

O aumento dos retornos dos títulos do governo dos EUA começou em agosto de 2020 devido a vários fatores: controle da pandemia, recuperação da economia e a vacinação (Gráfico III).

No início de 2021, o aumento dos retornos tem novo impulso devido ao aumento da inflação nos EUA. Mas, estes aumentos foram estabilizados pela postura do Fed, sinalizando não ver razões para iniciar o “tapering”.

Mas, a partir de setembro, três novos fatos mudaram este cenário. Primeiro, o comunicado do Fed de que deve iniciar o “tapering” em breve. Segundo, os dados indicando que a maior parte dos membros do FOMC querem aumento dos juros já para 2022. Com isto, e com a inflação elevada, os retornos dos títulos tiveram forte e rápida elevação, que tende a continuar. Terceiro, o impasse no Congresso para aumentar o teto da dívida.

Nos próximos meses, dois fatores devem afetar os retornos. O primeiro é a implementação do “tapering” e do aumento dos juros. O segundo fator, é o teto para o endividamento do governo dos EUA. Se o Congresso não suspender ou aumentar o teto, a possibilidade do fechamento parcial do governo, atraso do pagamento dos serviços e um novo “downgrade” da dívida podem gerar mais instabilidade e novo aumento dos retornos.

Renda fixa: Brasil

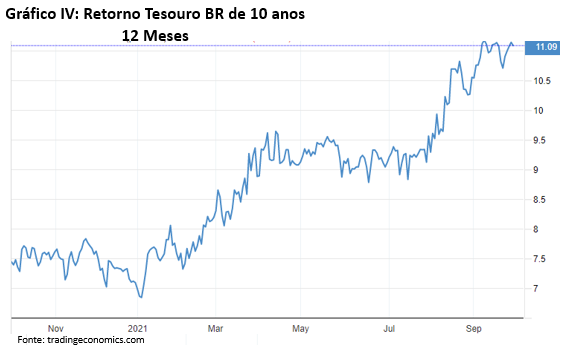

Os retornos dos títulos públicos brasileiros sobem desde agosto de 2020, com o aumento do risco fiscal, do risco inflacionário e da instabilidade política interna (além da elevação e dos retornos dos títulos do governo americano).

A elevação do crescimento econômico, o avanço da vacinação e a queda dos retornos dos “treasuries” permitiu a estabilização dos retornos, durante o segundo trimestre de 2021. Mas, a partir de julho, a pressão por aumento dos gastos, a limitação das reformas discutidas no Congresso e o aumento da carga tributária propostas tem elevado os riscos internos e reduzido o crescimento. A consequência tem sido um novo aumento dos retornos (Gráfico IV).

A perspectiva para os retornos dos títulos continua dependendo: (i) do avanço da vacinação e do crescimento; (ii) da estabilidade política; (iii) do avanço das reformas, reduzindo o risco fiscal e inflacionário; (iv) do “tapering” e do retorno dos títulos americanos.

Sintetizando, quanto maior a instabilidade política, o risco fiscal e inflacionário, maiores devem ser os retornos dos títulos públicos. O início do “tapering” nos EUA deve aumentar ainda mais os retornos.

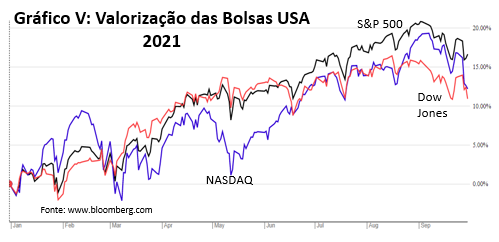

Renda Variável/Ações: Estados Unidos

Com a queda dos retornos dos “treasuries” a partir de março de 2021, as bolsas americanas recuperaram a tendência de alta e voltaram a bater novos recordes de pontuação. Mas, o comunicado do Fed em setembro sobre o início do “tapering” e a possibilidade de subir os juros já em 2022 inverteram esta tendência (Gráfico V).

O início próximo da implementação do “tapering”, num ambiente de elevada inflação, deve continuar a afetar negativamente o valor das empresas, ao aumentar os retornos dos “treasuries”, realocando investimentos para a renda fixa.

Quanto maior o crescimento e a inflação, maior tende a ser o retorno dos "treasuries".

Finalmente, o impasse no Congresso dos EUA para reajustar o teto do endividamento, adiciona um novo fator de incerteza, podendo gerar novo “downgrade” da dívida dos EUA (como ocorreu a 10 anos atrás) e acelerar ainda mais a alta dos retornos.

Renda Variável/Ações: Brasil

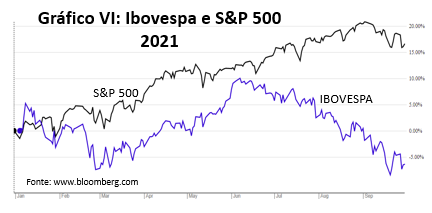

No segundo trimestre de 2021, a recuperação da economia, a estabilidade política e o avanço na vacinação, permitiram que o Ibovespa retomasse a valorização e voltasse a bater novos recordes (Gráfico VI).

A mudança de cenário em meados de junho, inverte esta tendência (Gráfico VI). Entre as razões, estão os conflitos entre os poderes e as limitações das reformas com aumento da carga tributária e constante ameaça de aumento dos gastos públicos.

Em síntese, embora a economia esteja crescendo, o ambiente interno domina, levando a queda do valor das empresas brasileiras, com o descolamento do mercado doméstico do internacional.

Finalmente, em setembro, ao ambiente interno juntou-se o ambiente externo, acelerando ainda mais a queda do valor das empresas.

As perspectivas do mercado acionário do Brasil dependem: (i) da recuperação/vacinação; (ii) da estabilidade política; (iii) do avanço das reformas que reduzam o risco fiscal e inflacionário e melhorem o ambiente de negócios; (iv) do cenário externo.

Mantido o cenário doméstico atual, o aumento dos retornos dos títulos dos EUA (com o “tapering” e o aumento dos juros pelo Fed) deve puxar ainda mais os juros domésticos e gerar realocação dos investimentos para a renda fixa. Neste caso, a valorização das empresas deve ter impacto negativo ainda maior. Já um possível “downgrade” da dívida americana deve exacerbar ainda mais este cenário.

Autor

Arilton Teixeira, Economista-chefe da Apex Partners

Disclaimer: Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.