As melhores small caps para julho, segundo o BTG Pactual

A Apex News divulga mensalmente a Carteira Recomendada de small caps do BTG Pactual, que tem como objetivo selecionar as melhores oportunidades de crescimento no mercado das empresas com valor de mercado informal de até R$ 15 bilhões.

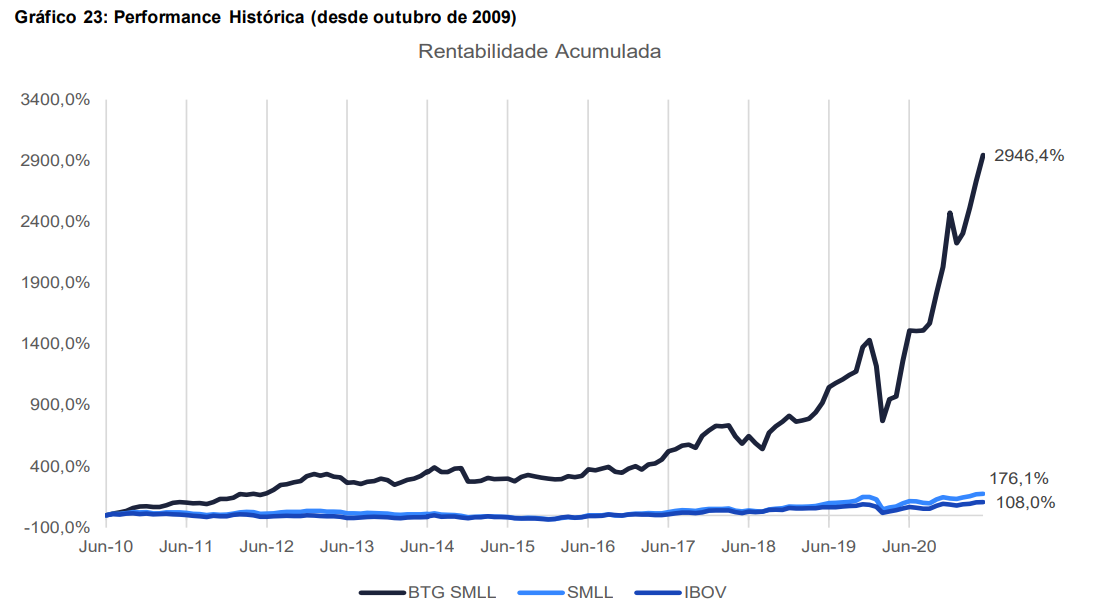

No mês de junho, a carteira BTG SMLL apresentou valorização de +7,5%, contra uma alta de +1,3% do índice SMLL e +0,5% do IBOV. Além disso, desde julho de 2010, a carteira acumula uma rentabilidade de 2.946,4%, contra 176,1% do SMLL e 108,0% do IBOV.

Houve uma alteração para o mês de julho, com a entrada da empresa de locação de veículos, Vamos (VAMO3), e a saída da 3R Petroleum (RRRP3), companhia de produção de petróleo.

Lavvi (LAVV3)

A Lavvi está no caminho para entregar seu plano de IPO, mantendo operações em crescimento e com lucratividade considerável. O lançamento de quatro empreendimentos em 2021 totalizará mais de R$ 1 bilhão, sendo o primeiro o icônico projeto Villa, previsto para o segundo trimestre de 2021, com R$ 632 milhões de valor de venda e margens muito elevadas.

Além disso, a empresa tem conseguido adquirir terrenos em condições atrativas desde seu IPO, a partir de compras de R$ 1,1 bilhão de terrenos no quarto trimestre de 2020 e um terreno para um projeto de R$ 307 milhões no primeiro trimestre de 2021, apesar da forte competição por terrenos em São Paulo.

Mesmo com os custos de construção mais elevados (INCC-M + 16,9% a.a.), a Lavvi tem conseguido aumentar os preços de venda e os seus recebíveis estão indexados ao INCC-M.

Ainda assim, espera-se que o mercado imobiliário possa continuar sólido na cidade de São Paulo (as baixas taxas de hipotecas e os estoques controlados explicam a boa acessibilidade para os compradores de residências), o que significa que a Lavvi poderia aumentar os lançamentos e melhorar as margens líquidas para atingir seu ROE (retorno sobre patrimônio líquido) desejado de 25%.

Por fim, a LAVV3 está sendo negociada a múltiplo atraente de 1,4x P/TBV.

Santos Brasil (STBP3)

A visão construtiva da empresa se baseia em (i) melhor ambiente regulatório; (ii) melhor dinâmica competitiva em Santos, possibilitando a retomada dos reajustes de preços, incluindo a renovação do contrato com a Maersk; (iii) perspectivas favoráveis para o setor de portos e infraestrutura e (iv) expectativas de bons resultados no 2T, impulsionados por uma sólida melhoria operacional.

Além disso, a indústria global de transporte de contêineres passa por um momento muito positivo, impulsionada pela forte recuperação de volumes após interrupções na cadeia de suprimentos causadas pela pandemia.

Assim, com o nome negociado a uma TIR, taxa interna de retoreal de 7,2%, o BTG acredita que a tese se tornou ainda mais atraente para os investidores.

Vamos (VAMO3)

O BTG está otimista com tese de crescimento da Vamos para os próximos anos, beneficiada por uma penetração estruturalmente mais baixa do aluguel de caminhões no Brasil.

Assim, acredita-se que esse segmento deve se expandir substancialmente mediante menor custo de capital e crescente conscientização sobre os benefícios da terceirização de veículos.

Recentemente, a Vamos tornou pública sua meta de longo prazo de aumentar sua frota 6x até 2025, implicando em uma frota total de aproximadamente 100 mil caminhões. Durante o ano, a empresa também cresceu bem acima das expectativas, tanto na perspectiva orgânica quanto na inorgânica, entregando 4 fusões e aquisições desde o IPO.

Além disso, a Vamos se beneficia da menor oferta de veículos novos, em função da escassez de autopeças, acelerando a penetração da terceirização de frotas no país. Vale lembrar que a penetração da frota de aluguel de caminhões no Brasil é de apenas 0,6% (20x menos vs. Mercado dos EUA) e que a empresa é a líder de mercado (com concorrência bastante pequena).

Em suma, as principais vantagens econômicas da empresa incluem: (i) melhores condições de compra (maior poder de barganha), impulsionadas por sua grande frota e taxa de crescimento rápido; (ii) capacidade comercial única, alavancada por seu controlador Simpar; e (iii) rede de vendas de ativos usados sem paralelo (o que implica em maior poder de precificação).

Oi S.A. (OIBR3)

Após o anúncio dos termos da proposta do fundo de infraestrutura do BTG Pactual para comprar a empresa de infraestrutura da Oi (InfraCo) por um EV de R$ 20 bilhões, a Oi corrigiu fortemente. Assim, o BTG revisou suas estimativas e examinou o valuation justo da Oi em cenários: pessimista, base e otimista.

Mesmo sob suposições muito conservadoras, vê-se um potencial de valorização considerável. Estima-se que o valuation implícito na oferta do BTG Pactual para a InfraCo seja de 9,1x EV/EBITDA 2022E (assumindo R$ 2,2 bilhões de EBITDA para 2022E).

Por outro lado, se considerado um múltiplo EV/EBITDA de 12x como justo (transações de fibra recentes implicaram valuations de 16x), a participação remanescente da Oi na InfraCo vale R$ 12,1 bilhões.

A ClientCo também é uma grande fatia do valor geral da Oi, e a equipe do BTG assume que vale 4 a 6x EV/EBITDA 2022E, ou R$ 6 a 9 bilhões, com R$ 7,5 bilhões (5x EV/EBITDA) sendo o caso base.

Mesmo usando premissas pessimistas (InfraCo 9x; ClientCo 4x), enxerga-se 41% de potencial de valorização para a Oi (preço-alvo de R$ 2,40). No cenário base (InfraCo 12x; ClientCo 5x), o potencial de valorização é de 82% (preço alvo de R$ 3,10). Com premissas mais otimistas, a ação pode mais do que dobrar (preço-alvo de R$ 3,80).

Em todos os contextos, mantém-se o passivo da Globenet, a dívida líquida do final de 2021 e o VPL da dívida da Anatel.

Orizon (ORVR3)

Após seu IPO em 21 de fevereiro, o BTG manteve a Orizon em seu portfólio. A empresa tem uma oportunidade de crescimento relevante devido aos ativos de propriedade da Estre, maior empresa de aterros sanitários do Brasil.

A Estre teve seu plano de recuperação judicial aprovado em maio e a Orizon, junto com o fundo de emergência Jive, comprou a dívida sênior da empresa com um grande corte.

Como parte do plano, a Estre vai leiloar um conjunto de ativos composto por 7 aterros sanitários e uma planta de recuperação de resíduos. Nesse contexto, a Orizon e a Jive estão muito bem posicionados, pois tem o direito de apresentar a primeira oferta.

Além disso, ambas podem combinar propostas e, se não forem os vencedores, recebem uma taxa de rescisão de 6,5% do lance vencedor. A expectativa é que o processo de leilão dure de 60 a 90 dias e esses ativos mais do que dobrariam a base de ativos da Orizon, adicionando de R$ 100 milhões a R$ 120 milhões ao EBITDA da empresa.

Disclaimer

Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.