Vale a pena investir em CVBI11?

O FII VBI CRI (CVBI11) é um fundo imobiliário de recebíveis, isto é, que investe em papéis de renda fixa com lastro em imóveis. Seu dividend yield nos últimos 12 meses foi de 11,90%, acima da média do mercado, e as perspectivas para o fundo são positivas, com o ciclo de alta da taxa Selic influenciando positivamente a rentabilidade de seus ativos.

O fundo inicia sua 5ª emissão de cotas para aproveitar as novas oportunidades de renda fixa que surgem no mercado neste momento. Por isso, preparamos este guia para você conhecer melhor os detalhes do fundo e avaliar se vale a pena o investimento.

VBI Imóveis: gestora experiente

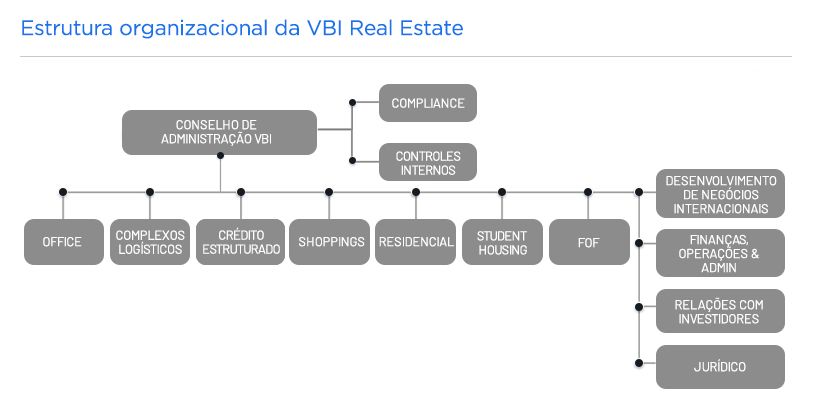

A gestora do fundo é uma VBI Real Estate, focada no setor imobiliário e fundada em 2006, dispondo de extensa expertise em função dos anos no mercado. Um dos fundadores é Ken Wainer, com experiência prévia no mercado, tendo 18 anos de atuação como gestor de investimentos, e já tendo assumido as posições de consultor de fusões e aquisições e finanças corporativas em Nova York e São Paulo. Já Rodrigo Abbud, também fundador, atua no mercado desde 1994.

O time é composto por mais de 40 profissionais, verticalmente integrados e divididos entre os diversos setores do mercado imobiliário.

A gestora é responsável por 75 investimentos em 18 estados e aproximadamente R$ 5,2 bilhões captados e investidos em equity e dívida nos principais segmentos do mercado imobiliário. Nesse sentido, são cinco os fundos geridos pela VBI, sendo divididos entre os setores de escritórios, logístico, crédito estruturado (já tendo captado para empresas como Vale e GPA), fundos de fundos e varejo:

- FII VBI Logístico (LVBI11);

- FII VBI CRI (CVBI11);

- FII VBI Reits (RVBI11);

- FII VBI Prime Properties (PVBI11);

- FII VBI Consumo Essencial (EVBI11).

Além disso, o track record de crédito imobiliário soma aproximadamente R$ 1,4 bilhão em operações de crédito estruturadas. E a base de investidores é diversificada entre diferentes perfis de investimento (local, estrangeiro, institucional e pessoa física).

Histórico do fundo

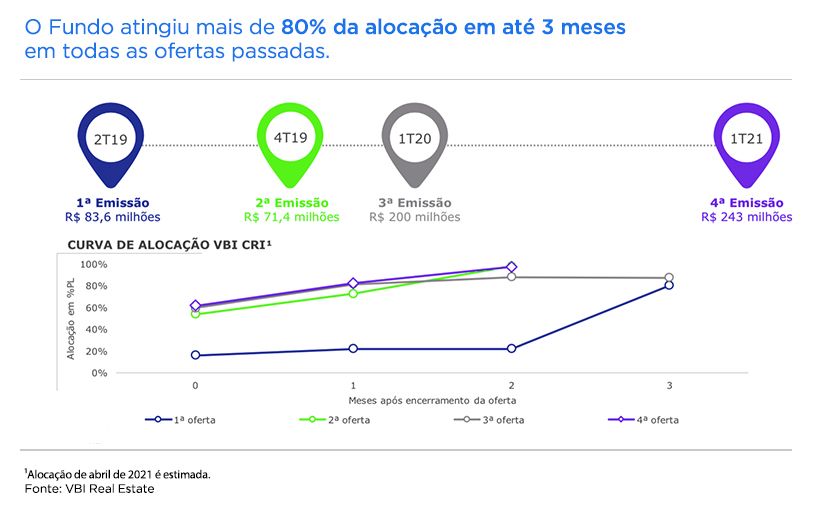

O CVBI11 fez sua primeira emissão de cotas em 2019, captando R$ 83,6 milhões. Depois disso, foram feitas mais três emissões: em 2019 (R$ 71,4 milhões), 2020 (R$ 200 milhões) e em 2021 (R$ 243 milhões). Uma marca importante para a nova emissão é que todas as anteriores atingiram mais de 80% de alocação em até três meses, como pode ser visto abaixo.

Ou seja, com a nova entrada de capital, é muito mais provável que o fundo seja rápido ao alocar recursos. Isso é importante porque fornece fortes indícios de que a distribuição de rendimentos será feita com agilidade aos cotistas, não deixando capital ocioso ou rentabilizando pouco.

Composição do portfólio

Atualmente, a alocação do portfólio por produto de investimento está distribuída da seguinte forma:

- 87% → CRIs, com rentabilidade média ponderada de 12,5% a.a. e prazo médio de cinco anos;

- 9% → FIIs;

- 4% → Disponibilidades e Aplicações Financeiras.

Além disso, em relação aos indexadores, ou seja, os índices com os quais os rendimentos dos contratos variam, a carteira está distribuída entre:

- 54% → IPCA;

- 30% → CDI;

- 5% → IGP-M.

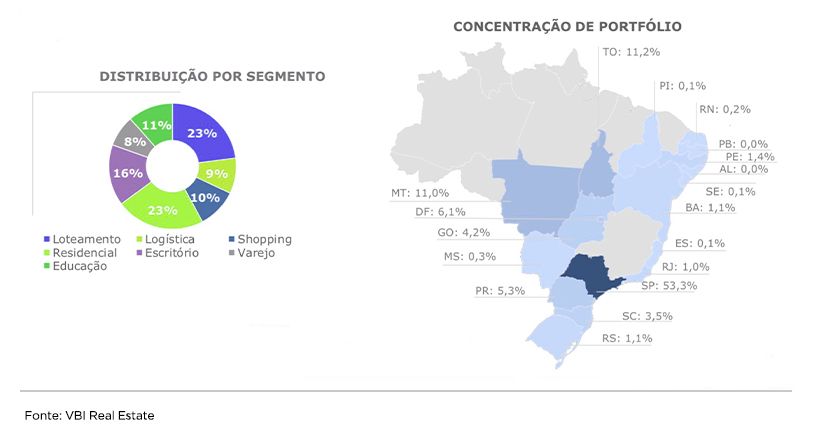

A estratégia de alocação do fundo também é bem diversificada entre setores, auxiliando na mitigação de riscos:

- Loteamento → 31%;

- Residencial → 28%;

- Shoppings → 17%;

- Logística → 16%;

- Varejo → 6%;

- Educacional → 1%.

Por fim, os ativos do fundo também estão distribuídos entre diversos estados (diversificação geográfica), como São Paulo, Rio de Janeiro, Minas Gerais, Bahia e Tocantins. Ainda há uma regra de que no máximo 25% do patrimônio líquido (PL) do fundo pode estar em uma única região metropolitana, para mitigar riscos locais. A exceção é São Paulo, que pode chegar a 100% do PL. Ainda, o PL por ativo imobiliário pode chegar a no máximo 10%.

Estratégia de alocação

O processo de investimento, para decidir em quais empreendimentos empregar os recursos, é dividido em cinco etapas realizadas pelos profissionais do CVBI11:

- Originação - Identificação do empreendimento pelo fundo, com suporte de análise fundamentalista

- Pré-análise - Apresentação inicial do investimento, com a definição do conceito, modelo de viabilidade e análise de crédito. Aqui, é elaborado um memorando de investimento com detalhamento da operação e estrutura de garantias para apresentação ao Comitê de Investimento.

- Aprovação - A operação é aprovada no Comitê de Investimentos. Também é estruturada a operação, com exigência de garantias que suportem dívidas, por exemplo.

- Aquisição - Relatórios de consultores externos e outras questões documentais são checadas, para posterior confirmação da operação.

- Monitoramento - Há uma reunião mensal de acompanhamento das operações para o Comitê Executivo, além de uma checagem contínua para conferir a manutenção dos fundamentos.

O Fundo tem como objetivo obter renda e ganho de capital, através do investimento de, no mínimo, dois terços do seu patrimônio líquido diretamente em ativos de renda fixa de natureza imobiliária, como:

- Certificados de Recebíveis Imobiliários (CRI);

- Letras Hipotecárias (LH);

- Letras de Crédito Imobiliário (LCI);

- Letras Imobiliárias Garantidas (LIG);

- Cotas de fundos de investimento imobiliário (FII);

- Certificados de potencial adicional de construção emitidos com base na Instrução da CVM.

Baixo risco do portfólio

O fundo atua no segmento de recebíveis de baixo risco, aportanto nas melhores oportunidades ao considerar a relação risco x retorno. Nesse sentido, o CVBI11 seleciona apenas ativos com rating mínimo de brBB. Também selecionam ativos que buscam recompor a inflação e oferecem remuneração mensal. Por fim, 100% de suas operações possuem uma garantia real por meio de ativos imobiliários.

Sua abordagem se dá por meio de uma gestão ativa do portfólio, selecionando os ativos livremente de acordo com as condições do momento. A ideia desta estratégia é suavizar o risco sistêmico.

Rentabilidade

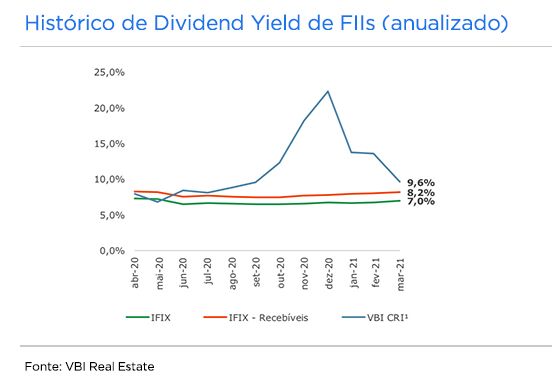

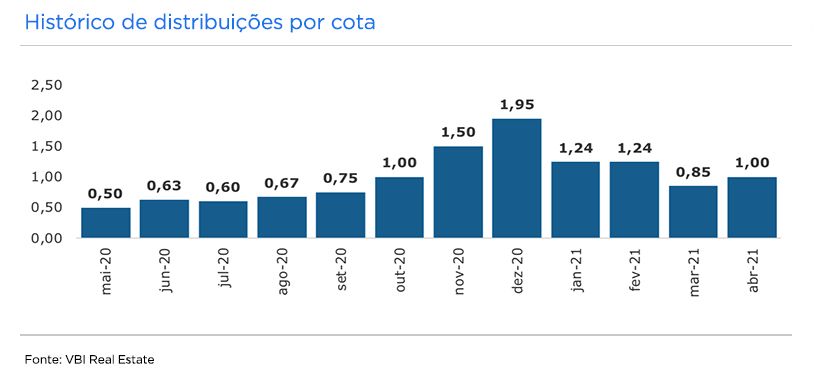

Nos últimos 12 meses, o dividend yield do fundo foi de 11,90%, ao passo que o IFIX rendeu 7,2% nos últimos 12 meses até maio. Ele distribui uma média de R$ 0,96 mensalmente por cota e, no último mês, distribuiu R$ 1,00, o equivalente a um dividend yield mensal de 0,94%, ou 11,88% a.a.

Com isso, o spread (retorno acima da taxa livre de risco) médio é de 4,2% a.a. e a taxa de administração é de 0,96% sobre o patrimônio líquido. Segue abaixo o histórico de dividend yield do CVBI11 nos últimos 12 meses até março de 2021.

Além disso, o histórico de distribuição de dividendos e o dividend yield ficaram em níveis acima da média do mercado historicamente, como podemos ver a seguir.

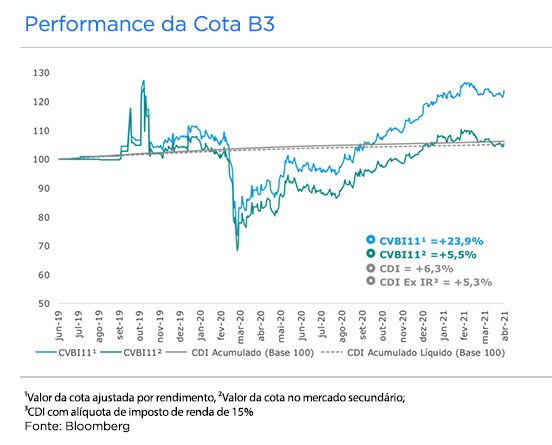

Da mesma forma, se destaca a performance da cota ao unir rendimentos e ganhos de capital, dando um retorno de 23,9% aos seus investidores nos últimos 12 meses.

Indicadores contábeis e de mercado (06/21)

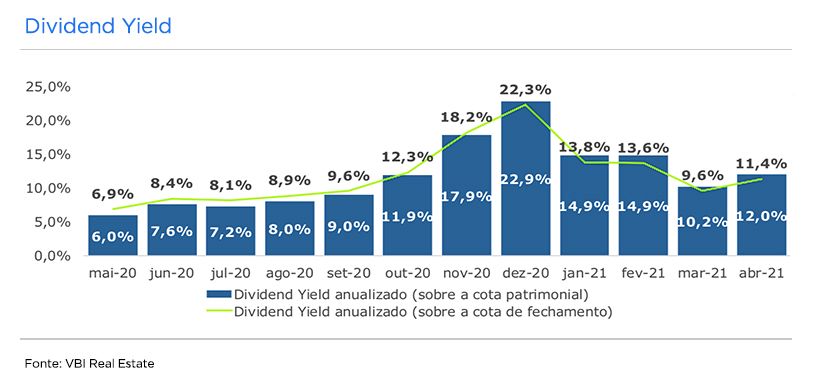

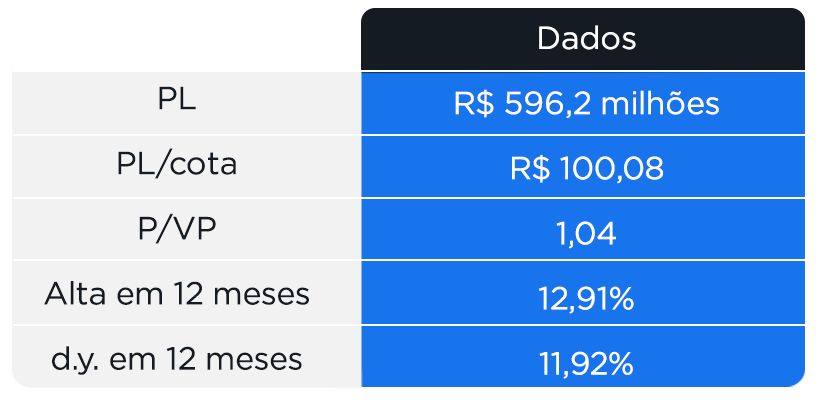

O patrimônio líquido (PL) do fundo é de R$ 596,2 milhões, com R$ 100,08 por cota, mais do que triplicando o valor patrimonial total desde 2019. Ele negocia levemente acima do valor patrimonial, com P/VP de 1,04. Atualmente, 9,16% do patrimônio total está em caixa.

Sua participação no IFIX é de 0,972% e a liquidez média diária é de R$ 3.406.581,57. Ainda, desde sua primeira captação em 2019, o fundo teve um crescimento constante de rendimento, chegando a distribuir um dividendo máximo por cota de R$ 1,95 em janeiro de 2020.

Perspectivas para fundos de recebíveis

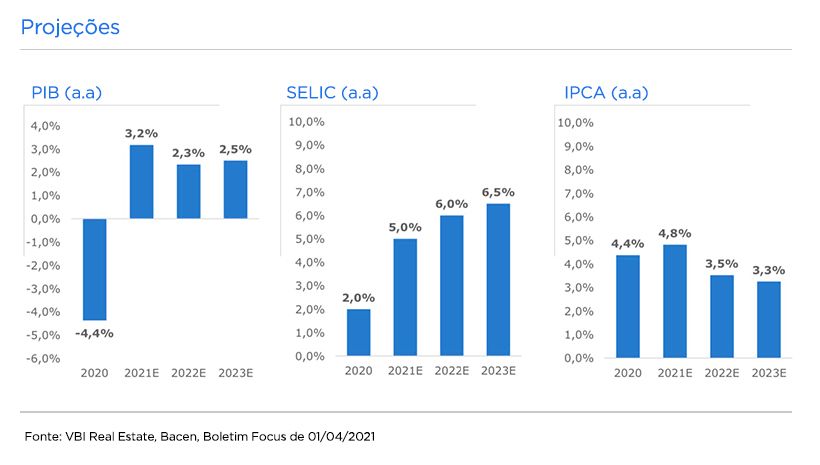

Com o ciclo de alta da Selic, uma alocação em fundos imobiliários de recebíveis, que são mais atrelados ao desempenho dos juros, pode ser uma boa opção para descorrelacionar investimentos em FIIs. Por exemplo, 30% dos contratos do CVBI11 são indexados ao CDI, que está diretamente relacionado à variação da Selic.

Essa classe de ativos, além dos dividendos maiores, também pode ver ganhos de capital em função do aumento da procura por esta espécie de FIIs, ocasionando uma elevação do preço de suas cotas. Além disso, no caso específico do CVBI11, também há uma proteção contra a alta da inflação (54% do portfólio atual está indexado ao IPCA e 5% ao IGP-M).

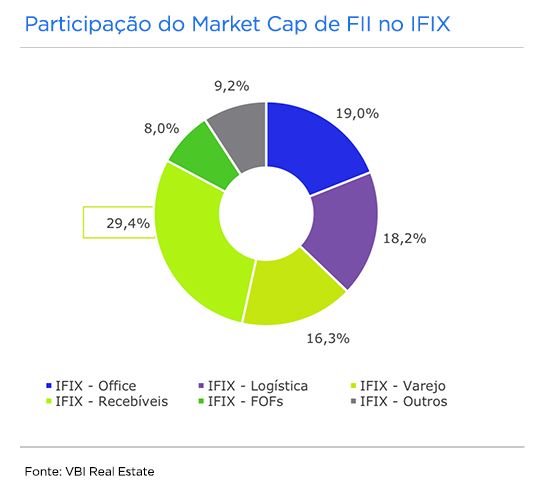

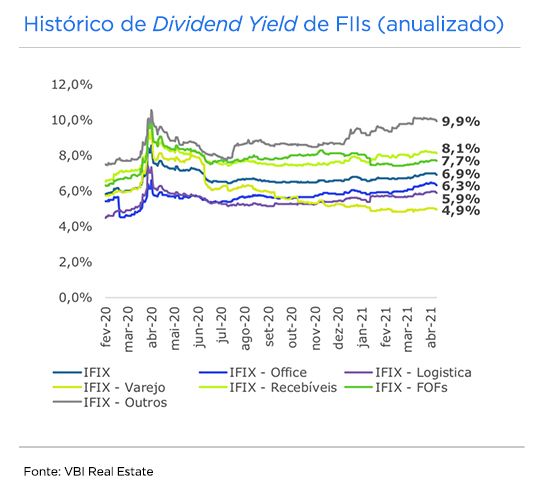

De acordo com o gestor do fundo, o volume de emissão de CRIs ainda tem amplo espaço para crescer. Além disso, o segmento de recebíveis é o maior dentro do IFIX, com 29,4% de participação, e tem um dos maiores dividend yield dos últimos 12 meses, com 8,1%.

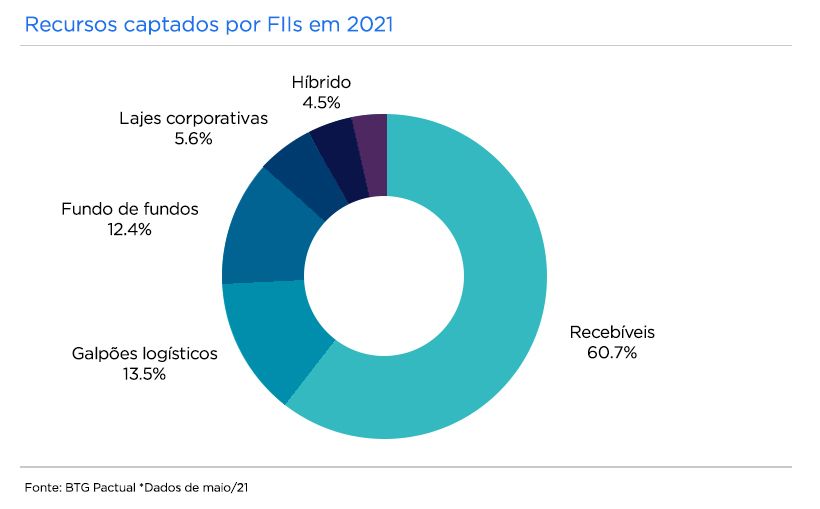

Sem falar que os fundos que mais têm captado recursos em 2021 são os fundos de recebíveis, exatamente em função dos retornos mais altos esperados pelo mercado.

5ª oferta do CVBI11

Os recursos captados nesta oferta (Oferta CVM 400) serão destinados à aquisição de ativos selecionados pelo gestor de acordo com a estratégia de diversificação atual do fundo e buscando captar grandes oportunidades no mercado, com a contribuição da ampla expertise do time de gestão.

Além disso, pretende-se utilizar o valor para captar as melhores oportunidades no mercado, que estão surgindo com o aumento da taxa de juros.

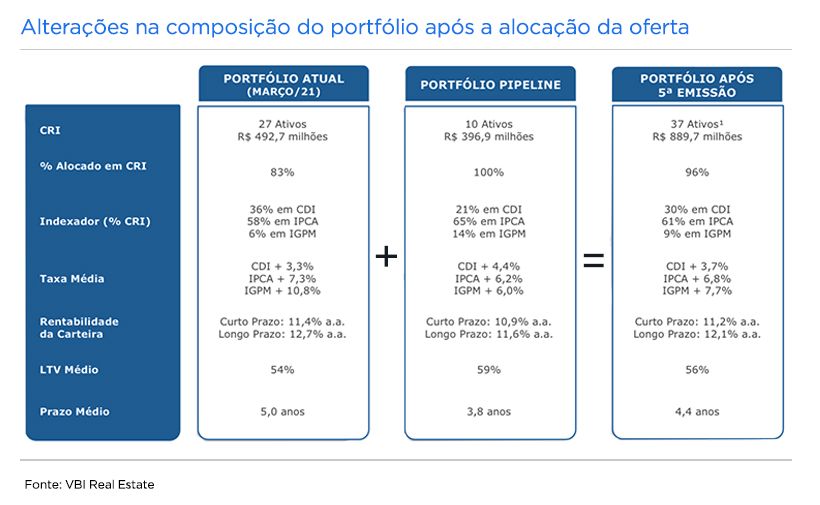

Com ela, o fundo busca captar R$ 330 milhões. Já o pipeline, ou seja, a lista de ativos alvo para a compra após a captação, é de R$ 492 milhões, diversificados nos setores residencial, educacional, de escritórios, loteamentos e varejo, e distribuídos entre RS, DF, SP e TO, além de indexados ao CDI, IPCA e IGP-M.

E, devido ao histórico de uma rápida curva de alocação, projeta-se alocar mais de 98% do capital em até três meses após a captação, garantindo a eficiência na remuneração dos cotistas.

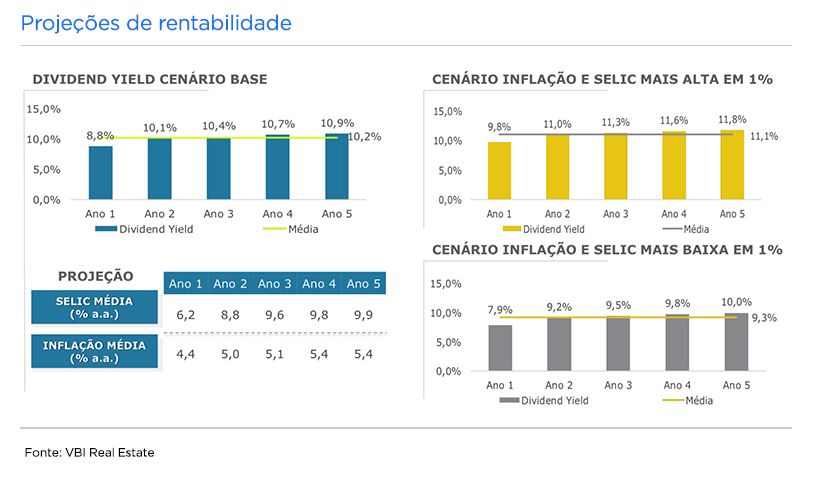

Após a integralização dos novos recursos, a projeção de dividend yield é de 10,2% a.a. nos primeiros cinco anos no cenário base, podendo variar de 11,1% a 9,3% de acordo com o cenário para a inflação e para a Selic.

Com isso, o spread médio da carteira deve ficar em 3,7% a.a. Já a rentabilidade média da carteira de CRIs deve ser de 12,1% a.a. ao longo do prazo médio de 4,4 anos. A ideia é alocar o portfólio de forma diversificada por CRI, localização, segmento, indexador e risco.

As expectativas de alocação para o pipeline são as seguintes:

Com isso, algumas mudanças devem ocorrer após uma alocação dos recursos provenientes da oferta:

Cenários de rentabilidade após a captação

O dividend yield médio esperado é de 10,2% a.a., mas este pode variar de acordo com questões macroeconômicas ou mesmo setoriais, que poderiam prejudicar ou maximizar os retornos do fundo.

Riscos

Os investimentos do fundo estão sujeitos a flutuações típicas do mercado, risco de crédito, risco sistêmico, condições adversas de liquidez e negociação atípica nos mercados de atuação. Assim, mesmo que o administrador e o gestor mantenham rotinas e procedimentos de gerenciamento de riscos, não há garantia de completa eliminação da possibilidade de perdas para o fundo e para os cotistas, assim como em quaisquer investimentos em renda variável.

Resumo da oferta

- Preço à vista (11/06/2021): R$ 104,49.

- Preço de subscrição: R$ 103,57.

- Reserva mínima: 97 cotas (R$ 10.046,29).

- Montante da Oferta: R$ 330 milhões.

Datas importantes da oferta

- 28/05/2021 - Início do Período de Reservas.

- 18/06/2021 - Fim do Período de Reservas.

- 21/06/2021 - Bookbuilding.

- 24/06/2021 - Data de Liquidação da Oferta.

Disclaimer: Esta apresentação tem como único propósito fornecer informações e não constitui ou deve ser interpretada como uma oferta, solicitação ou recomendação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Essa apresentação é um documento de cunho meramente informativo, não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 598, e não tendo como objetivo a consultoria, oferta, solicitação de oferta e/ou recomendação para a compra ou venda de qualquer investimento e/ou produto específico.

Autor

Equipe Apex