Carta do economista: crescimento e inflação nos EUA e recuperação na Europa

O mês de maio manteve o cenário de crescimento de abril. Nos EUA, a economia continua crescendo forte e avançando a vacinação. Mas a inflação continua acelerando o aumento da pressão sobre o Fed para reduzir os estímulos monetários. Na Europa, o aumento da vacinação permitiu a reabertura da economia, fazendo com que o Reino Unido e a zona do euro deixassem para trás a queda da atividade econômica do primeiro trimestre, voltando a crescer.

No Brasil, o Banco Central aumentou os juros para conter a inflação e a economia reage bem às últimas medidas de isolamento. Finalmente, a Comissão Parlamentar de Inquérito (CPI), que investiga as políticas adotadas durante a pandemia, não gerou impactos no mercado.

Em um primeiro momento, este ambiente de crescimento no exterior manteve a valorização das bolsas. Mas, à medida que os dados sinalizaram aumento da inflação, as bolsas perdem a tendência de alta nos EUA. No Brasil, a redução da instabilidade política e a reação da economia levaram à valorização das empresas e à queda do dólar e do risco país.

Mercado externo

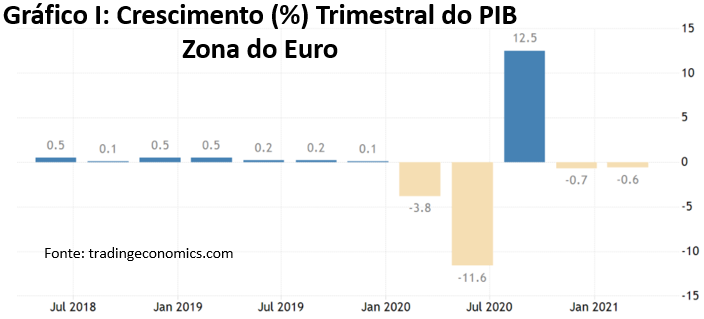

Comecemos descrevendo as maiores economias. Na zona do euro, os dados de maio mostram que a recessão vai ficando para trás. Assim, embora o PIB do primeiro trimestre de 2020 ainda mostre queda (Gráfico I), outros dados mais recentes sinalizam fim da recessão.

As vendas no varejo e a produção industrial na zona do euro em março tiveram alta de 2,7% e 0,1%. O Índice dos Gerentes de Compras (PMI) de manufaturas e serviços de maio ficou em 62,8 e 55,1 pontos, sinalizando aceleração do crescimento em ambos os setores. É a primeira vez que o setor de serviços mostra expansão em 2021.

Em relação à China, os dados continuam indicando manutenção do crescimento. A produção industrial em abril teve crescimento anual de 9,8% e o PMI de serviços subiu de 54,3 para 56,3.

Nos EUA, os dados continuam a mostrar a economia em aceleração. A produção industrial de abril cresceu 0,7% e os PMIs de serviços (70,1) e de manufaturas (61,5) em maio tiveram nova alta, nos níveis mais elevados dos últimos anos.

A surpresa nos EUA veio dos números de empregos e inflação. A economia americana criou apenas 266 mil empregos em abril, embora tenha gerado 8,123 milhões de vagas. Fruto deste excesso de demanda, o salário real americano subiu 4,1%.

Este aumento de salários e dos preços de commodities deve estar por trás da elevação da inflação. A inflação ao consumidor em termos anuais subiu 4,2% em abril e a inflação ao produtor subiu 6,2%.

Neste cenário, a ata da reunião do Fed menciona, pela primeira vez desde o início da pandemia, a necessidade de planejar a redução da compra de ativos (tapering) em se mantendo o atual ritmo de crescimento nos EUA, embora tenha mantido sem alterações sua atual política monetária.

Os números de inflação, o comportamento dos empregos e dos salários e o comunicado do Fed podem explicar a perda da tendência de valorização dos ativos americanos.

Mercado interno

Vamos começar listando as expectativas do Boletim Focus e os dados econômicos. O crescimento esperado para 2021 voltou a subir e está em 3,96%, sendo que há um mês era de 3,14%. Já a inflação esperada continua em alta. A inflação esperada para 2021, que estava em 4,8% em fins março, está em 5,48% em fins de maio. Já a Selic esperada para dezembro de 2021 subiu de 5,5% em fins de abril para 5,75% em fins de maio.

Em maio, os dados continuam a indicar perda de ritmo da economia brasileira. Mas indicam também que o impacto das recentes medidas de isolamento podem ter sido menores do que o esperado.

Os índices dos gerentes de compra de manufaturas, serviços e agregado do Brasil voltaram a cair em abril, ficando em 52,3, 42,9 e 44,5, respectivamente. Além disso, a produção industrial e o setor de serviços em março, e as vendas no varejo em abril tiveram nova queda mensal de 2,4%, 4% e 0,6%, respectivamente.

Mas, embora o IBC-Br tenha tido queda de 1,59% em março, esta foi menor do que o esperado pelo mercado, de uma queda de 3,75%. Já a arrecadação do governo em abril subiu e atingiu R$ 156 bilhões, também surpreendendo o mercado, sinalizando que o impacto das recentes medidas de isolamento podem ter sido menores.

Quanto à inflação, os dados continuam a indicar alta. O IPP de março teve alta anual de 33,5%. O IGP-DI de abril acumulou alta de 31,46%. Já o IPCA de abril e o IPCA-15 de maio acumularam alta de 6,76% e de 7,27% em 12 meses.

Dois novos acontecimentos merecem ser mencionados em maio. Primeiro, o início da CPI da Covid que até agora não gerou aumento da instabilidade política interna. Segundo, a aprovação da MP 1031, que gerou obstáculos à privatização da Eletrobras, mas sem impactos no mercado doméstico, que já esperava esta postura do Congresso e do Presidente.

Como sempre temos falado, as perspectivas da economia e dos preços dos ativos em 2021 dependem: (i) contenção da pandemia; (ii) manutenção da estabilidade política interna; e (iii) avanço das reformas, reduzindo o risco fiscal e inflacionário.

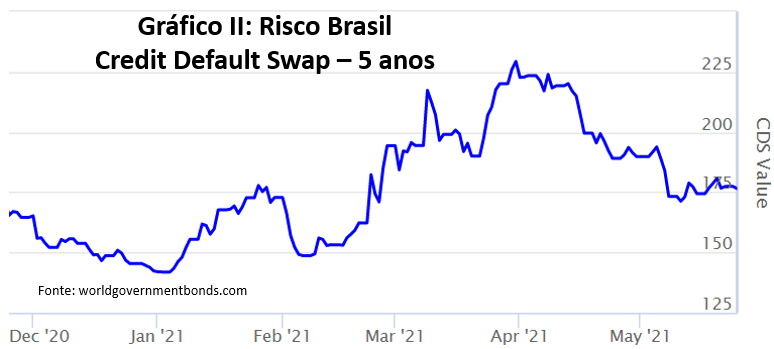

O item (i) e o impacto da vacinação, já foi bastante discutido em cartas anteriores. Quanto ao item (ii), embora a CPI da Covid tivesse o potencial de aumentar a instabilidade política, até o momento nada ocorreu. Como podemos ver no Gráfico II, o risco país teve queda em maio.

O problema deste governo continua no item (iii). As reformas para garantir a estabilidade macro não andam ou vão em sentido oposto, propondo aumento dos gastos. Finalmente, a votação da MP 1031 deixou claro que o governo e o Congresso não querem avançar com as privatizações.

Renda fixa: EUA

Como podemos ver no Gráfico III, o aumento dos retornos dos títulos do governo dos EUA começa em agosto, com a redução do risco da pandemia e com a recuperação da economia. Posteriormente, a vacinação gera novo aumento dos retornos com nova queda do risco devido à pandemia. Finalmente, no início de 2021 o aumento da inflação trouxe novo aumento dos retornos, que foram contidos pela postura do Fed, dizendo não ver razões para alterar seu agressivo programa de compra de ativos (tapering), como podemos ver no Gráfico III.

A despeito destes comunicados anteriores do Fed, na ata de sua reunião de maio foi levantada a possibilidade de iniciar o planejamento do tapering, mantendo o ritmo atual da economia americana.

Assim, dado o ritmo de crescimento e da inflação nos EUA, o Fed deve começar a discutir a redução dos atuais estímulos gerados pela política monetária, o que tende a dar novo impulso de alta nos retornos dos títulos americanos. Em particular, nos títulos com maturidade mais curta.

Em relação às perspectivas para os próximos meses, devemos considerar três fatores, além do avanço da vacinação. O primeiro é quando será dado início a discussão e implementação do tapering. O segundo fator é o grande crescimento do déficit público americano, que também tenderia a aumentar os retornos. Em um ambiente com o tapering ou com discussão do tapering, um déficit maior deve aumentar ainda mais os retornos.

O terceiro fator é o aumento do crescimento e da inflação nos EUA. Quanto maior o crescimento e quanto maior a inflação, menor deve ser a demanda e maiores os retornos pagos pelos títulos do governo.

Renda fixa: Brasil

Os retornos dos títulos públicos brasileiros estão subindo desde agosto de 2020, tanto para pagar o aumento do risco fiscal, quanto para pagar o aumento dos retornos dos títulos do governo americano. Esta elevação dos retornos foi interrompida em novembro e dezembro com o início da vacinação.

A despeito dos aumentos de gastos propostos, por exemplo, com a PEC 186, com uma possível instabilidade política com a CPI da Covid e com a resistência às privatizações (PM 1031), o retorno ficou estabilizado nos últimos dois meses, sinalizando que o mercado já esperava este comportamento do governo (ver Gráfico IV).

Para os próximos meses, os retornos dos títulos continuam dependendo: (i) do avanço da vacinação e da recuperação econômica; (ii) da instabilidade política; (iii) da votação das reformas, reduzindo o risco fiscal e inflacionário; e (iv) do tapering e/ou retorno dos títulos americanos.

Deixamos o item (i) já bastante discutido. Quanto aos itens (ii) e (iii), os efeitos têm sido percebidos. O aumento dos gastos públicos e da resistência às reformas têm elevado o risco fiscal e o retorno dos títulos. Neste ambiente, qualquer aumento da instabilidade política tende a acelerar ainda mais o aumento dos retornos. Finalmente, o início da discussão do tapering nos EUA deve elevar o retorno no país, puxando ainda mais os retornos demandados pelo mercado para comprar títulos brasileiros.

Em síntese, quanto maior a incerteza e o risco fiscal e inflacionário, maiores devem ser os retornos dos títulos públicos. Este cenário pode ser exacerbado a depender dos retornos pagos pelos títulos públicos americanos, que tendem a aumentar com a discussão do tapering.

Renda variável/ações: EUA

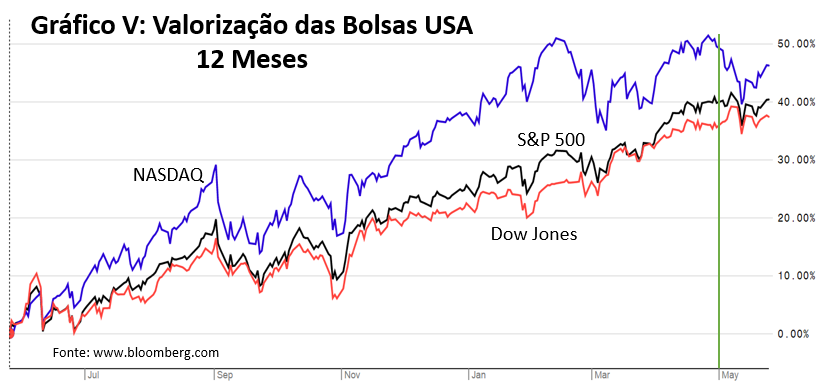

O aumento dos retornos da renda fixa em fins de fevereiro e início de março levou os principais índices das bolsas americanas a perderem a tendência de alta (Gráfico V). A postura do Fed controlou e reverteu parte deste aumento, levando o S&P 500 e o Dow Jones a novos recordes.

Mas, à medida que a economia acelera o crescimento e a inflação aumenta, o Fed deve começar a debater o tapering, voltando a afetar os retornos da renda fixa e impactando negativamente os valores das empresas.

Além disso, a reabertura da economia pode impactar negativamente os setores de tecnologia, que tiveram grande aumento de demanda e de rentabilidade com o fechamento e os programas fiscais (ver comportamento do NASDAQ no Gráfico V).

Quanto às perspectivas para os próximos meses, a economia dos EUA está acelerando, sustentada pela reabertura e com as agressivas políticas monetárias e fiscais nos EUA, o que tende a valorizar as empresas. Mas o efeito colateral deste cenário é a inflação em alta. Quanto maior o crescimento e quanto maior a inflação, maior a probabilidade de início do tapering, o que tende a impactar negativamente o valor das empresas.

Renda variável/ações: Brasil

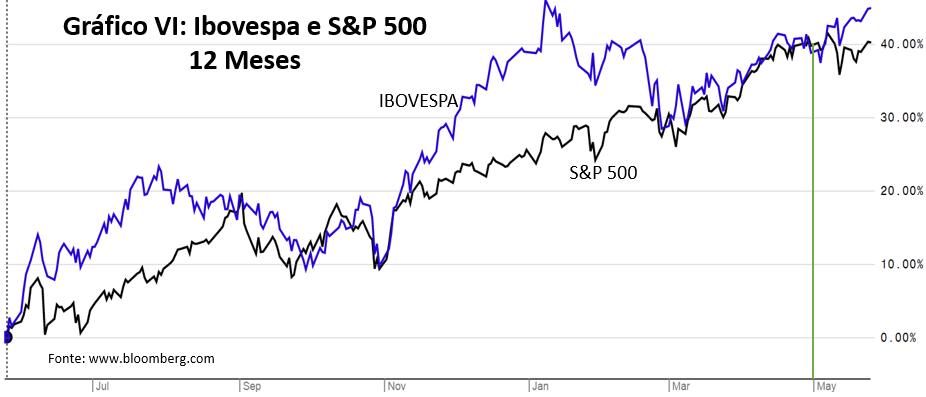

Os números indicando queda do ritmo da economia menor do que esperado levaram o mercado de ações a manter a tendência de valorização em maio (Gráfico VI), apesar da perda de ritmo do mercado americano e da ausência de reformas, com aumento de gastos no Brasil. Mas, a despeito dessa valorização, o Ibovespa apenas recuperou os níveis atingidos em janeiro em fins de maio, conseguindo estabelecer novo recorde de pontuação (Gráfico VI).

Como temos repetido, as perspectivas do mercado acionário do Brasil dependem: (i) da recuperação/vacinação; (ii) da estabilidade política; e (iii) do avanço das reformas, reduzindo o risco fiscal e inflacionário.

As reformas macro e as privatizações não avançam. Mas a CPI da Covid não afetou a estabilidade política e o crescimento surpreendeu, explicando a valorização das empresas em maio.

Mesmo continuando com este cenário doméstico, temos ainda outro risco. Se os nominais dos títulos dos EUA voltarem a subir, assim como os juros domésticos, a valorização das empresas pode perder ritmo ou ser interrompida com a migração dos investimentos para a renda fixa (a velocidade da migração sendo maior, quanto maior a instabilidade interna).

Autor

Equipe Apex