Carta do Economista: crescimento com inflação domina cenário elevando a pressão sobre Bancos Centrais

O mês de junho deu continuidade ao cenário do mês anterior. No mercado internacional, temos a manutenção do forte ritmo de crescimento nos EUA e na China. Na Europa, a sinalização é de aumento do ritmo de recuperação da economia, mas ainda um pouco mais lento.

O maior foco de instabilidade é o aumento da informação. Mesmo na Europa, com crescimento mais lento, houve elevação da informação. Com isso, as decisões de política monetária dos bancos conhecidos ainda mais em foco, gerando volatilidade.

No Brasil, os dados também apontam para um crescimento maior em 2021 do que esperado no início do ano. Mas aqui a inflação também está mais elevada e continua aumentando, levando o Banco Central do Brasil (BCB) a nova elevação dos juros. O novo ponto de incerteza foram as acusações na CPI da Covid, envolvendo o Presidente Jair Bolsonaro.

Este ambiente de crescimento manteve a valorização das bolsas durante todo o mês no mercado externo. No Brasil, a reação da economia e a reação do BCB com o aumento dos juros também levou à valorização das empresas, queda do dólar e do risco país durante a maior parte do mês. Mas na última semana as acusações contra Bolsonaro na CPI da Covid geram queda no Ibovespa.

Mercado Externo

Os dados continuam indicando recuperação na Europa e manutenção do crescimento na China e nos EUA. Na zona do euro, a produção industrial de abril teve aumento de 0,8% e o Índice dos Gerentes de Compras (PMI em inglês) do setor de serviços de junho subiu de 55,2 para 58 pontos, indicando que a recessão vai ficando para trás.

No Reino Unido, os PMIs de serviços e manufaturas tiveram ligeira queda para 64,2 e 61,7. Possivelmente, refletindo a extensão das medidas de isolamento. Mas estão bem acima de 50, mostrando que a economia continua em expansão.

Passemos agora para as economias que já estão em forte crescimento. Nos EUA, a economia continua sinalizando forte crescimento. Foram criadas 9.286 vagas de emprego em abril, a produção industrial de maio subiu 0,8% e os PMIs de junho de manufaturas e serviços ficaram em 62,8 e 64,8. Já na China, a produção industrial de maio teve alta anual de 8,8%, em linha com o esperado, e os PMIs ficaram estáveis.

O que vem chamando atenção nestes mercados é a alta da inflação. Nos EUA (Gráfico I), a inflação acumulada de maio nos últimos 12 meses foi de 5%, a mais alta na última década. Embora ainda um pouco menor, a inflação do consumidor subiu 2% em maio na zona do euro e 2,1% no Reino Unido. Já os preços ao produtor (PPI em inglês) também subiram forte em maio: China (+9%), zona do euro (+7,6%) e EUA (+6,6%).

Neste cenário, em suas reuniões de junho, os bancos centrais das economias maduras não adotaram alterações. Mas vários deles indicaram que a inflação começa a ser uma preocupação (Fed e BoE). Além disso, o Fed sinalizou que já é o momento de começar a discutir a redução da compra de ativos (tapering).

Mercado Interno

Vamos começar listando as expectativas do Boletim Focus e os dados econômicos. O crescimento esperado para 2021 voltou a subir e está em 5,05%, sendo que há um mês era de 3,96%). Já a inflação esperada continua em alta, subindo de 5,48% em fins de maio para 5,97% em fins de junho de 2021. Já a Selic esperada para dezembro de 2021 subiu de 5,75% em fins de maio para 6,5% em fins de junho.

Em junho, os dados liberados mostraram que a economia brasileira voltou a acelerar o crescimento e que já zerou as perdas na produção geradas pela pandemia. O PIB do primeiro trimestre de 2021 teve crescimento de 1,2% em relação ao trimestre anterior e de 1% quando anualizado. Um fato importante a mencionar é que este crescimento foi puxado pelo investimento ou formação bruta de capital (FBKF), como vemos no Gráfico II.

Os Índices dos Gerentes de Compras de manufaturas e serviços do Brasil também subiram em maio, passando de 52,3 para 53,7 e de 42,9 para 48,3, respectivamente. Além disso, o setor de serviços e as vendas no varejo também tiveram alta mensal em abril, de 0,7% e de 1,8%, respectivamente. Finalmente, o IBC-Br teve alta de 0,44% em abril.

Com este crescimento, a arrecadação do governo aumentou nos 3 níveis. O governo teve superávit primário e nominal em abril de R$ 24,3 bilhões e de R$ 30 bilhões, respectivamente, ajudando a reduzir o risco fiscal.

Quanto à inflação, os dados continuam a indicar alta. O IPP de abril teve alta anual de 28,5%. O IGP-DI de maio acumulou alta de 36,6%. Já o IPCA de maio e o IPCA-15 de junho acumularam alta de 8,06% e de 8,13% em 12 meses.

Finalmente devemos mencionar mais dois acontecimentos. Primeiro, com a elevada inflação, o Banco Central do Brasil (BCB) elevou a Selic para 4,25% em sua reunião de junho e alertou que novo aumento de mesma magnitude ou maior pode ocorrer na próxima reunião. Segundo, embora ainda não muito claro em suas implicações, devemos mencionar as acusações feitas contra o Presidente da República na CPI da Covid, o que pode aumentar a instabilidade política.

Como sempre temos falado, as perspectivas da economia e dos preços dos ativos em 2021 dependem: (i) da contenção da pandemia; (ii) da manutenção da estabilidade política interna; e (iii) do avanço das reformas, reduzindo o risco fiscal e inflacionário.

O item (i) e o impacto da vacinação já foram bastante discutidos em cartas anteriores. Quanto ao item (ii), as acusações recentes na CPI da Covid têm o potencial de aumentar a instabilidade política, podendo interromper o crescimento e a valorização dos ativos. Quanto ao item (iv), as reformas para garantir a estabilidade macro não andam ou são muito tímidas, como a reforma administrativa em discussão.

Renda Fixa: EUA

Como podemos ver no Gráfico III, o aumento dos retornos dos títulos do governo dos EUA começa em agosto de 2020 com a redução do risco da pandemia, com a recuperação da economia e com a vacinação. Finalmente, já em 2021, o aumento da inflação trouxe novo aumento dos retornos, que foram interrompidos pela postura do Fed, dizendo não ver razões para reduzir os estímulos monetários e a compra de ativos (tapering).

Finalmente, em junho, o Fed assume que é chegado o momento de iniciar as discussões para o tapering. Dado o ritmo de crescimento e a inflação nos EUA, a discussão dentro do Fed sobre a redução dos atuais estímulos monetários tende a dar novo impulso de alta nos retornos dos títulos americanos.

Em relação às perspectivas para os próximos meses, devemos considerar três fatores, além do avanço da vacinação. O primeiro fator é a discussão e a implementação do tapering. O segundo fator é o grande crescimento do déficit público americano, que também tenderia a aumentar os retornos. Quanto maior for o tapering e o déficit americano, maior tendem a ser os retornos dos títulos públicos.

O terceiro fator é o aumento do crescimento e da inflação nos EUA. Aqui, também, quanto maior o crescimento e quanto maior a inflação, maiores os retornos pagos pelos títulos do governo.

Renda fixa: Brasil

Os retornos dos títulos públicos brasileiros estão subindo desde agosto de 2020, devido ao aumento do risco fiscal, da inflação e dos retornos dos títulos do governo americano.

A despeito dos aumentos de gastos do governo federal, da elevação do crescimento econômico e da arrecadação do governo, a maior estabilidade política e a queda dos retornos pagos pelos treasuries permitiu a estabilização dos retornos pagos pelos títulos do governo brasileiro (ver Gráfico IV).

Para os próximos meses, os retornos dos títulos continuam dependendo: (i) do avanço da vacinação e da recuperação econômica; (ii) da instabilidade política; (iii) da votação das reformas, reduzindo o risco fiscal e inflacionário; e do (iv) tapering e/ou retorno dos títulos americanos.

O item (i) já foi bastante discutido. Quanto aos itens (ii) e (iii), as reformas continuam não avançando, ou sendo bastante tímidas para reduzir os gastos públicos (como a reforma administrativa). Mas a estabilidade política e o retorno do crescimento têm permitido reduzir o risco fiscal, dominando o cenário e levando a estabilização vista no Gráfico IV. Quanto ao item (iv), a discussão do tapering tende a aumentar os retornos dos treasuries, puxando o retorno no Brasil.

Finalmente, nos últimos dias de junho, a CPI da Covid gerou acusações contra Bolsonaro. Embora até o momento não tivemos impactos maiores no mercado doméstico, essas acusações têm o potencial de gerar forte instabilidade política, devendo ser acompanhadas com atenção.

Para sintetizar, quanto maior é a incerteza, o risco fiscal e inflacionário, maiores devem ser os retornos dos títulos públicos. Este cenário pode ser exacerbado com a discussão do tapering.

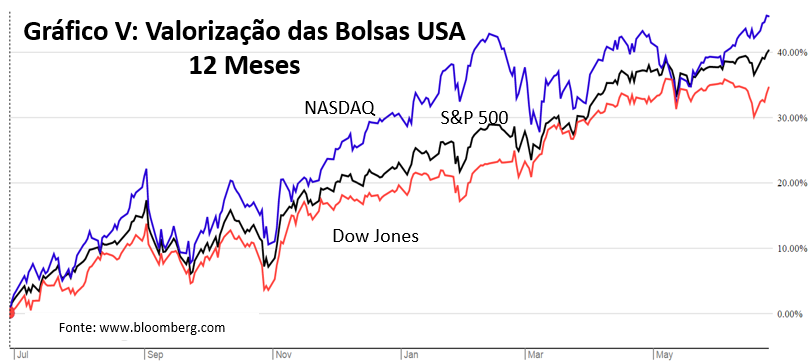

Renda variável/ações: EUA

O aumento dos retornos da renda fixa em fins de fevereiro e início de março, levou os principais índices das bolsas americanas a perderem a tendência de alta (Gráfico V). Mas a estabilização e a reversão destes retornos levaram os principais índices americanos a retomar a valorização, sendo que o S&P 500 e a NASDAQ voltaram a bater novos recordes em junho.

Já o início da discussão do tapering deve voltar a afetar o valor das empresas, ainda que em um ambiente de forte crescimento. Além disso, a completa reabertura da economia pode impactar negativamente os setores de tecnologia, que tiveram grande aumento de demanda e de rentabilidade com o fechamento das cidades e os programas de ajuda.

Quanto às perspectivas para os próximos meses, a economia dos EUA está acelerando. Mas o efeito colateral deste cenário é a inflação em alta. Quanto maior o crescimento e quanto maior a inflação, maior a probabilidade de início do tapering, o que tende a impactar negativamente o valor das empresas e positivamente a renda fixa.

Renda variável/ações: Brasil

A recuperação da economia e a estabilidade política no segundo trimestre de 2021 permitiram que o Ibovespa retomasse a valorização e voltasse a bater novos recordes (Gráfico VI). Neste momento, o maior foco de incerteza são as acusações contra o Presidente, que podem gerar instabilidade e volatilidade.

Como temos repetido, as perspectivas do mercado acionário do Brasil dependem: (i) da recuperação/vacinação; (ii) da estabilidade política; e (iii) do avanço das reformas, reduzindo o risco fiscal e inflacionário.

As reformas macro e as privatizações não avançam. Mas o crescimento e a maior estabilidade política até fins de junho dominaram o ambiente. Agora, é acompanhar a CPI da Covid e seus efeitos sobre a estabilidade política.

Mesmo que a estabilidade política vivida no segundo trimestre continue, temos ainda outro risco. Se os títulos dos títulos dos EUA voltarem a subir com o afilamento , eles devem puxar ainda mais os juros domésticos. Neste caso, a valorização das empresas pode perder ritmo ou ser interrompida com a migração dos investimentos para a renda fixa. É claro que a instabilidade política doméstica tende a acelerar esta migração e reduzir ainda mais o valor das empresas.

Autor

Equipe Apex