Carta do economista: crescimento nos EUA e Europa e inflação em alta no Brasil

O mês de julho deu continuidade ao cenário de crescimento com alta de inflação nos EUA. Mas a economia perde um pouco o ritmo. Na Europa, tivemos aumento do ritmo na zona do euro, com o Reino Unido ainda lento e reiniciando a reabertura da economia.

Assim como nos meses anteriores, a inflação continua a aumentar e gerar incertezas, pressionando os bancos centrais para começar a retirada dos estímulos monetários, reduzindo a compra de ativos (tapering).

No Brasil, os dados também apontam para crescimento maior, com expectativas acima de 5% para 2021. Mas a inflação também está alta, levando o Banco Central do Brasil (BCB) a sinalizar nova elevação dos juros na reunião de agosto. As acusações na CPI do Covid continuam sendo um foco de incertezas, assim como a Reforma Tributária do governo que aumenta a carga de impostos.

Este ambiente de crescimento e inflação manteve a valorização das bolsas no exterior, mas gerou mais volatilidade. No Brasil, a reação da economia, o aumento dos juros e o aumento dos impostos gerou volatilidade, levando o Ibovespa a fechar o mês em queda e o dólar a valorizar.

Mercado externo

Os dados continuam indicando cenário de crescimento. Além de um aumento do ritmo da economia na Europa. Na zona do euro, embora a produção industrial de maio e o Índice dos Gerentes de Compras (PMI em inglês) de manufaturas de junho tenham caído, o PMI de serviços de junho subiu de 58,3 para 60,4 pontos, indicando que o setor está acelerando com a reabertura e a recessão ficando para traz.

No Reino Unido, onde a economia acaba de ser reaberta, os PMIs de serviços e manufaturas tiveram nova queda em julho para 60,4 e 57,8. Além disso, a produção de manufaturados de junho teve queda mensal de 0,1% e o desemprego subiu para 4,8% em junho.

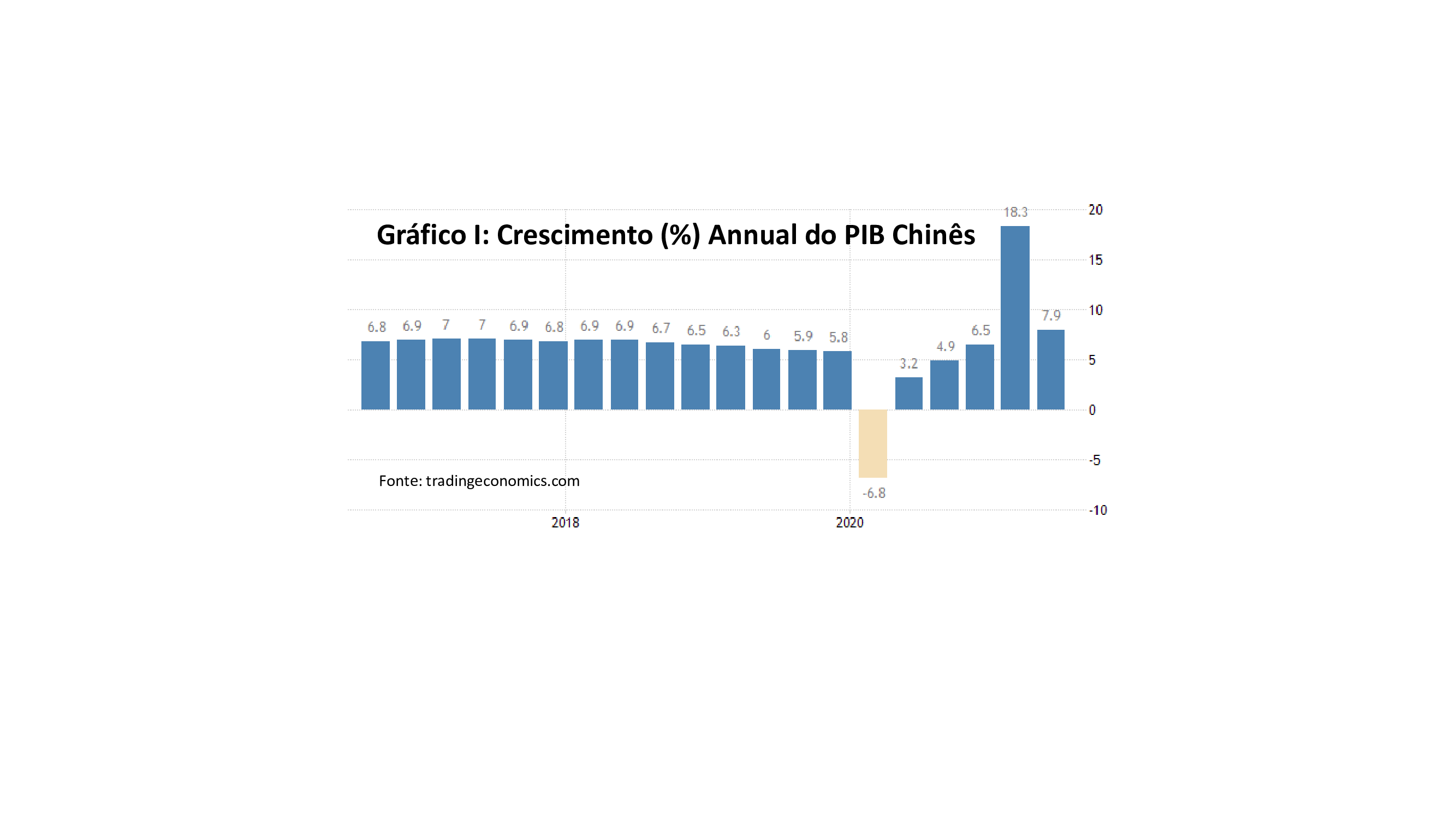

Passemos agora para as duas maiores economias. Na China a taxa de crescimento do PIB do segundo semestre continua forte (ver gráfico I). Mas os PMIs de serviços e o agregado tiveram queda em junho, possivelmente, refletindo as medidas de restrição de crédito. A inflação ao produtor está elevada, com alta anual de 8,8% em junho.

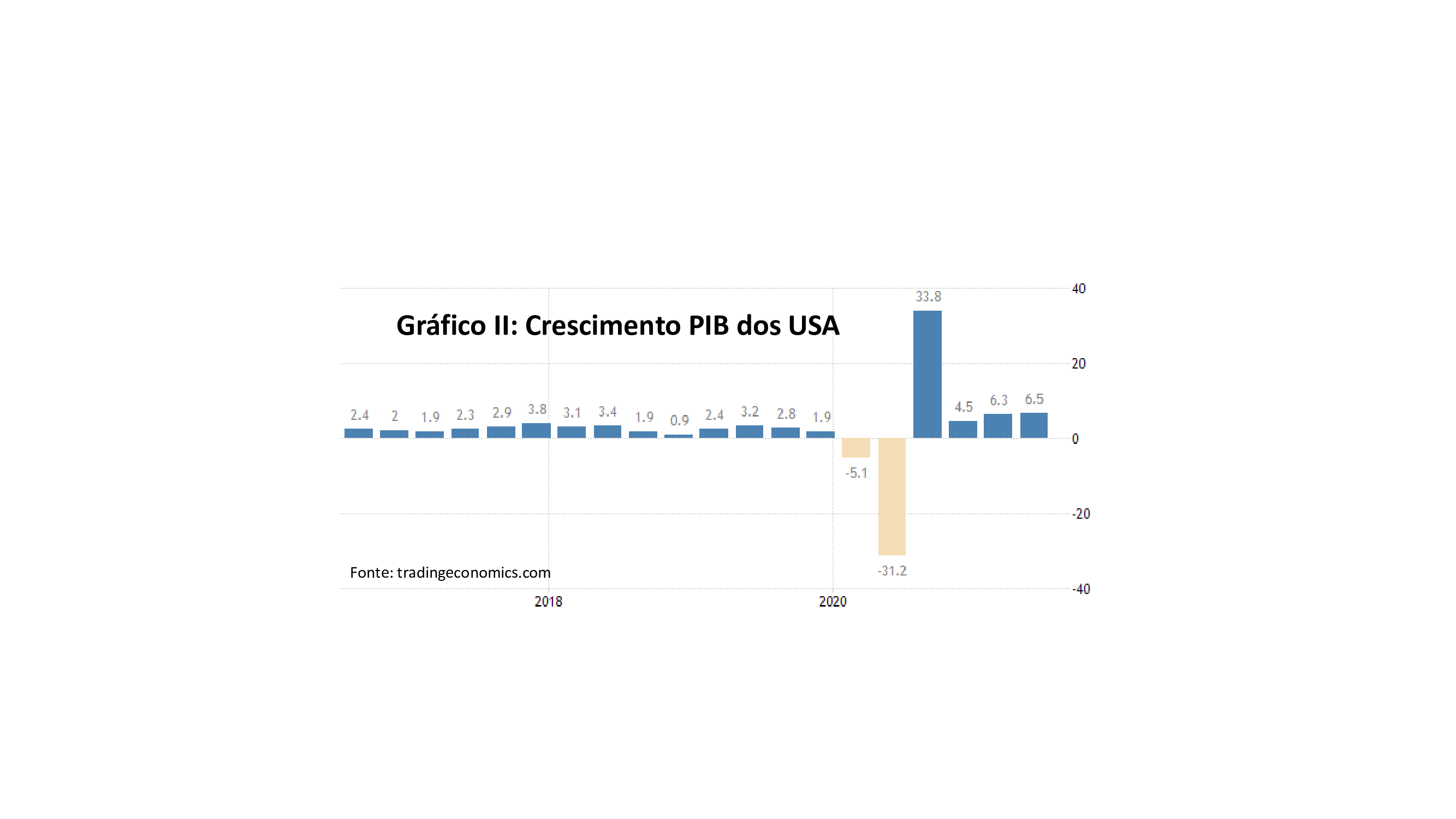

Nos EUA, a economia continua crescendo, mas parece que parou de acelerar. Foram criadas 9,2 milhões vagas de emprego em maio (um pouco abaixo do que no mês anterior), a produção industrial e as vendas no varejo de junho sobem 0,4% e 0,6%, respectivamente. O PMI de manufaturas de junho subiu para 63,1 e o de serviços teve queda de 64,6 para 59,8 pontos. Por fim, o PIB do segundo trimestre de 2021 teve forte crescimento de 6,5%, mas abaixo do esperado.

O que vem chamando atenção é a alta da inflação em várias economias. Nos EUA, a inflação anual de junho medida pelo CPI e pelo PCE foi de 5,4% e 6,4%, respectivamente. A inflação para o consumidor subiu na zona do euro (2,2%) e no Reino Unido (2,5%). Já os preços ao produtor (PPI em inglês) também subiram forte em junho: China (8,8%), zona do euro (6,6%) e EUA (7,3%).

Com a inflação em alta, em suas reuniões de julho, vários bancos centrais indicaram que a inflação é uma preocupação (Fed, BoE). Mas vêm mantendo inalteradas suas políticas monetárias. Com isso, estas reuniões têm gerado maior volatilidade nos mercados devido à incerteza quanto ao anúncio do início do tapering.

Por fim, vale notar que o teto da dívida do governo americano, que havia sido suspenso em agosto de 2019, voltou a partir de ontem (01). Com isso, começam a ser aplicadas restrições para aumento da dívida e do déficit público, o que deve ter impacto nos yields dos treasuries.

Mercado interno

Vamos começar listando as expectativas do Boletim Focus e os dados econômicos. O crescimento esperado para 2021 voltou a subir e está em 5,29% (há um mês era de 5,05%). Já a inflação esperada continua em alta. A inflação esperada para 2021, que estava em 5,97% em fins de junho, está em 6,56% em fins de julho. A Selic esperada para dezembro de 2021 subiu de 6,5% em fins de junho para 7% em fins de julho.

Em julho, os dados liberados mostraram que a economia brasileira manteve o crescimento. A produção industrial e as vendas no varejo de maio tiveram alta de 1,4% e o setor de serviços cresceu 1,2%. Os Índices dos Gerentes de Compra de serviços e agregado do Brasil de junho também subiram, passando de 48,3 para 53,9 e de 49,2 para 54,6, respectivamente. O dado destoando foi o IBC-Br de maio, que teve queda de 0,43%.

Quanto à inflação, os dados continuam a indicar alta. O IPP de junho teve alta anual de 36,5%. O IGP-DI de junho acumulou alta de 34,54%. Já o IPCA de junho e o IPCA-15 de julho acumularam alta de 8,35% e de 8,5% em 12 meses.

Devemos mencionar mais três pontos. Primeiro, com a elevada inflação, o Banco Central do Brasil (BCB) deve elevar a Selic em pelo menos 0,75% em sua reunião do início de agosto. Segundo, a Reforma Tributária em discussão no Congresso deve elevar a carga de impostos e gerar incerteza enquanto tramita. Terceiro, a aproximação da eleição pode aumentar ainda mais a pressão para aumentar os gastos, podendo gerar ainda maior impacto nas contas públicas.

Como sempre temos falado, as perspectivas da economia e dos preços dos ativos em 2021 dependem: (i) da contenção da pandemia; (ii) manutenção da estabilidade política interna; e (iii) avanço das reformas, reduzindo o risco fiscal e inflacionário.

O item (i) e o impacto da vacinação já foram bastante discutidos. Além disso, até o momento a propagação da variante delta anda não tem tidos maiores impactos, dada a eficiência das vacinas existentes. Quanto ao item (ii), a aproximação do governo com o Congresso tem gerado estabilidade e reduzido os impactos das acusações recentes na CPI da Covid. Quanto ao item (iv), as reformas para garantir a estabilidade macro são muito tímidas ou vão na contramão do que deveriam gerar: a reforma tributária aumenta a carga de impostos e a reforma administrativa não gera queda de gastos imediatamente. Além disso, a aproximação das eleições deve aumentar a pressão por gastos, o que pode elevar o risco fiscal.

Renda fixa: EUA

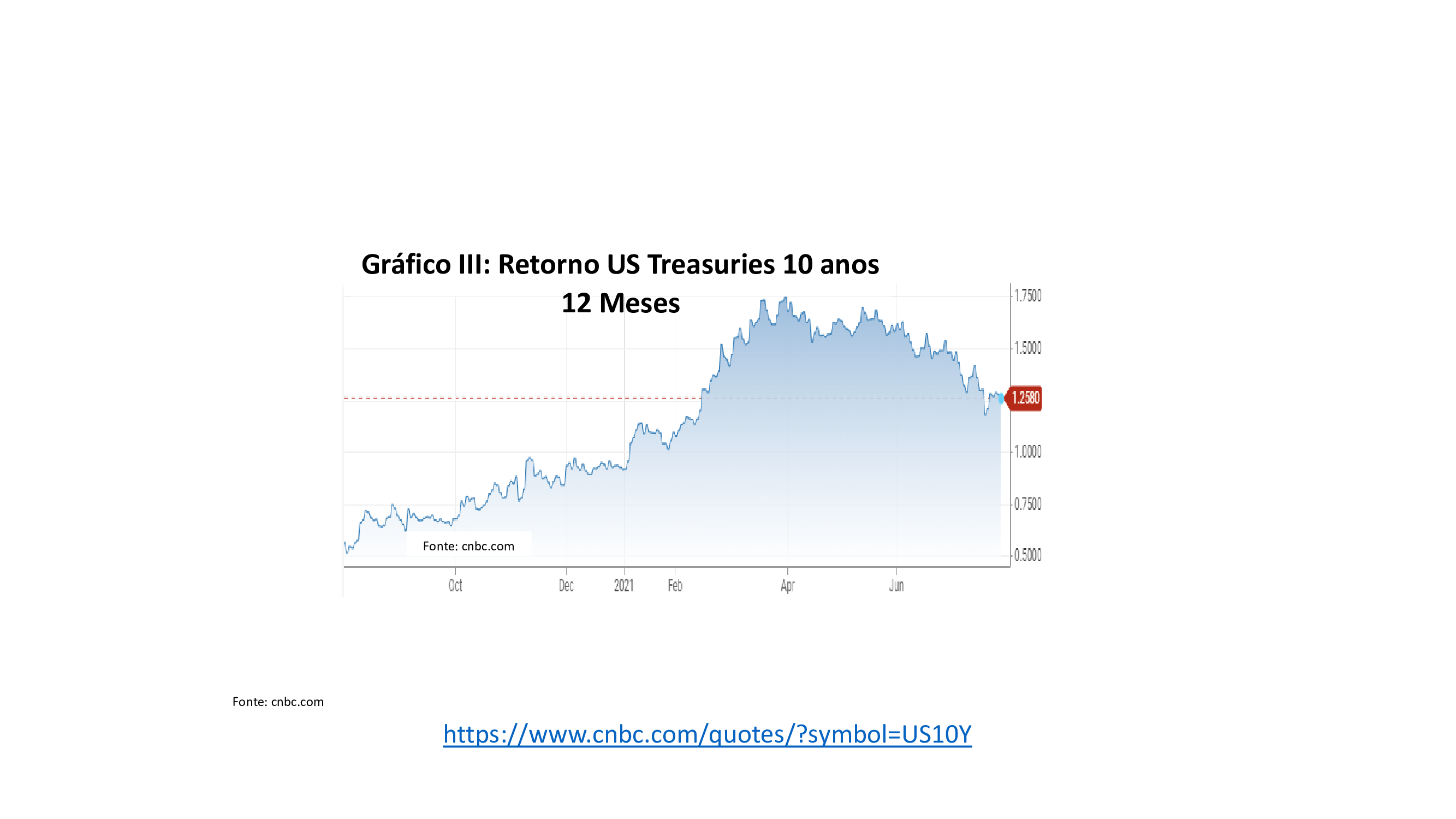

Como podemos ver no Gráfico III, o aumento dos retornos dos títulos do governo dos EUA começa em agosto de 2020 com a redução do risco da pandemia, a recuperação da economia e a vacinação. No início de 2021, o aumento da inflação trouxe novo aumento dos retornos.

Inicialmente, estes aumentos foram estabilizados pela postura do Fed, sinalizando não ver razões para iniciar o tapering.

Em fins do segundo trimestre de 2021, a volta do teto da dívida federal, a vigorar a partir de agosto de 2021, forçou a redução do saldo na TGA (“Treasury General Account”) e da oferta de novos títulos pelo governo. Dada a manutenção do agressivo programa de compra de ativos do Fed, isto tem mantido os retornos em quedas. Em junho, o Fed assume que é chegado o momento de iniciar as discussões para o tapering, mas não teve maiores impactos.

Para os próximos meses, dois fatores devem afetar os retornos. O primeiro é a discussão e a implementação do tapering, que deve depender da inflação e do crescimento. O segundo fator é o déficit público americano, cujo crescimento pode ser limitado se o Congresso não suspender o teto da dívida. Quanto maior for o tapering e o déficit americano, maior tendem a ser os retornos dos títulos públicos.

Renda fixa: Brasil

Desde agosto de 2020, os retornos dos títulos públicos brasileiros estão subindo, devido ao aumento do risco fiscal, da inflação e dos retornos dos títulos do governo brasileiro.

Mas a partir do segundo trimestre de 2021, a elevação do crescimento econômico, da arrecadação do governo e a queda dos retornos pagos pelos treasuries permitiram a estabilização dos retornos pagos pelos títulos do governo brasileiro (ver gráfico IV).

Mas a perspectiva para os retornos dos títulos continua dependendo: (i) do avanço da vacinação e da recuperação econômica; (ii) da instabilidade política; (iii) da votação das reformas, reduzindo o risco fiscal e inflacionário; e (iv) do tapering e/ou retorno dos títulos americanos.

O item (i) já foi bastante discutido. Quanto aos itens (ii) e (iii), as reformas continuam gerando incertezas. Por exemplo, a Reforma Tributária em análise no Congresso pretende elevar a carga de impostos pagos pelo setor privado. Além disso, a aproximação das eleições deve gerar aumento das pressões para elevar os gastos, podendo elevar o risco fiscal. Quanto o item (iv), a discussão e a implantação do tapering tende a aumentar os retornos dos treasuries, puxando o retorno no Brasil.

Para sintetizar, quanto maior a incerteza, o risco fiscal e inflacionário, maiores devem ser os retornos dos títulos públicos. No momento, a estabilidade política e o retorno do crescimento, elevando a arrecadação, têm permitido reduzir o risco fiscal, dominando o cenário e levando a estabilização dos retornos.

Renda variável/ações: EUA

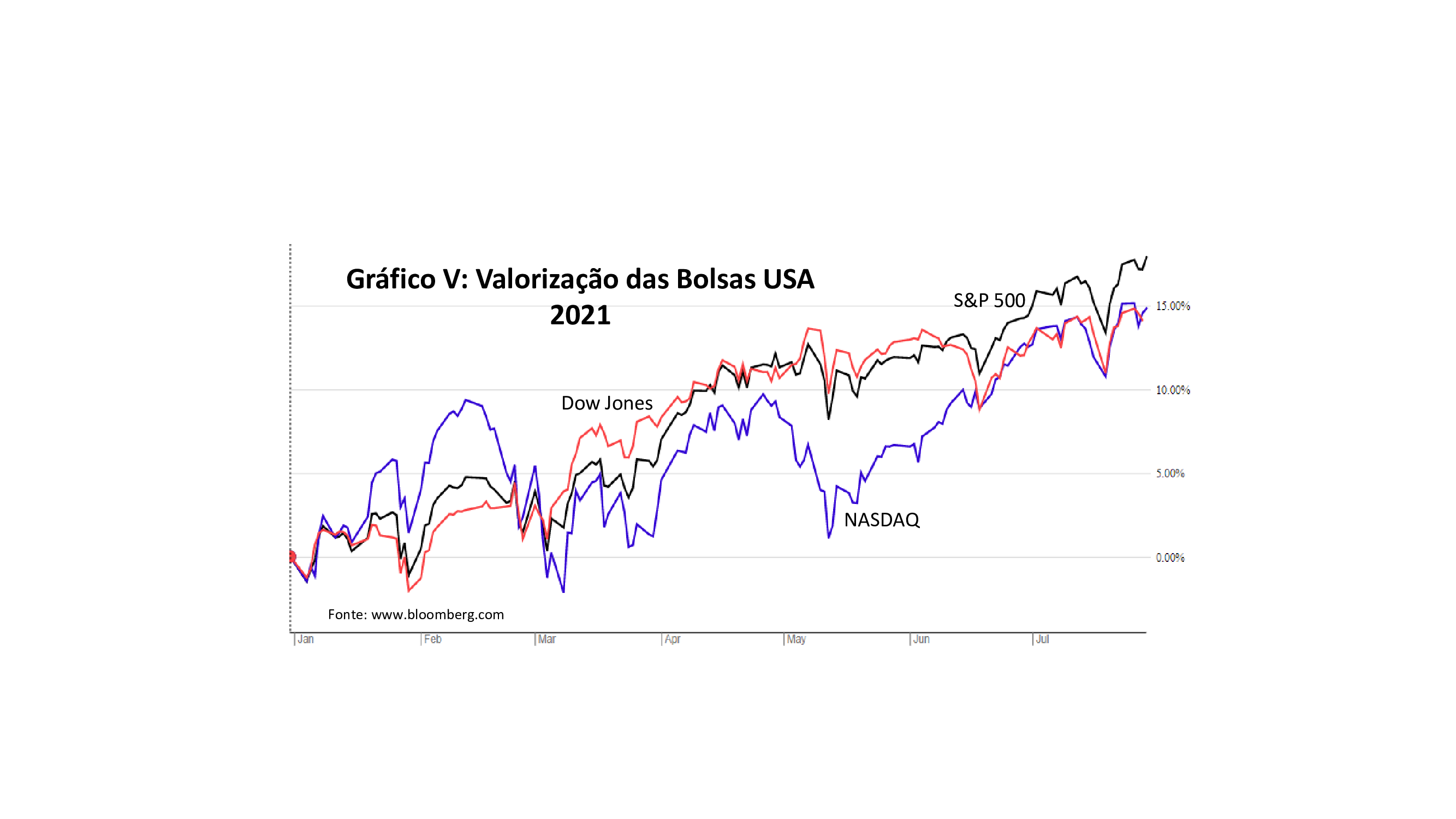

Desde a estabilização dos retornos dos treasuries em fins de março, os principais índices das bolsas americanas recuperaram a tendência de alta (gráfico V) e voltaram a bater novos recordes de pontuação.

Mas a completa reabertura da economia pode impactar negativamente o setor de tecnologia, que teve grande aumento de demanda e de rentabilidade com o fechamento das cidades e os programas de ajuda.

Já o início do planejamento e da implementação do tapering deve afetar negativamente o valor das empresas, devido ao provável aumento dos retornos dos investimentos em renda fixa.

Para os próximos meses, a economia dos EUA parou de acelerar e deve ter um ritmo menor de crescimento, mas o Fed continua as compras de ativos. O efeito colateral deste cenário é a alta da inflação (CPI está com alta de 5,4% e o PCE de 6,4%). Quanto maior é o crescimento e a inflação, mais cedo deve iniciar o tapering e mais rápida deve ser a redução da compra de ativos, impactando negativamente o valor das empresas e melhorando o retorno da renda fixa.

Renda variável/ações: Brasil

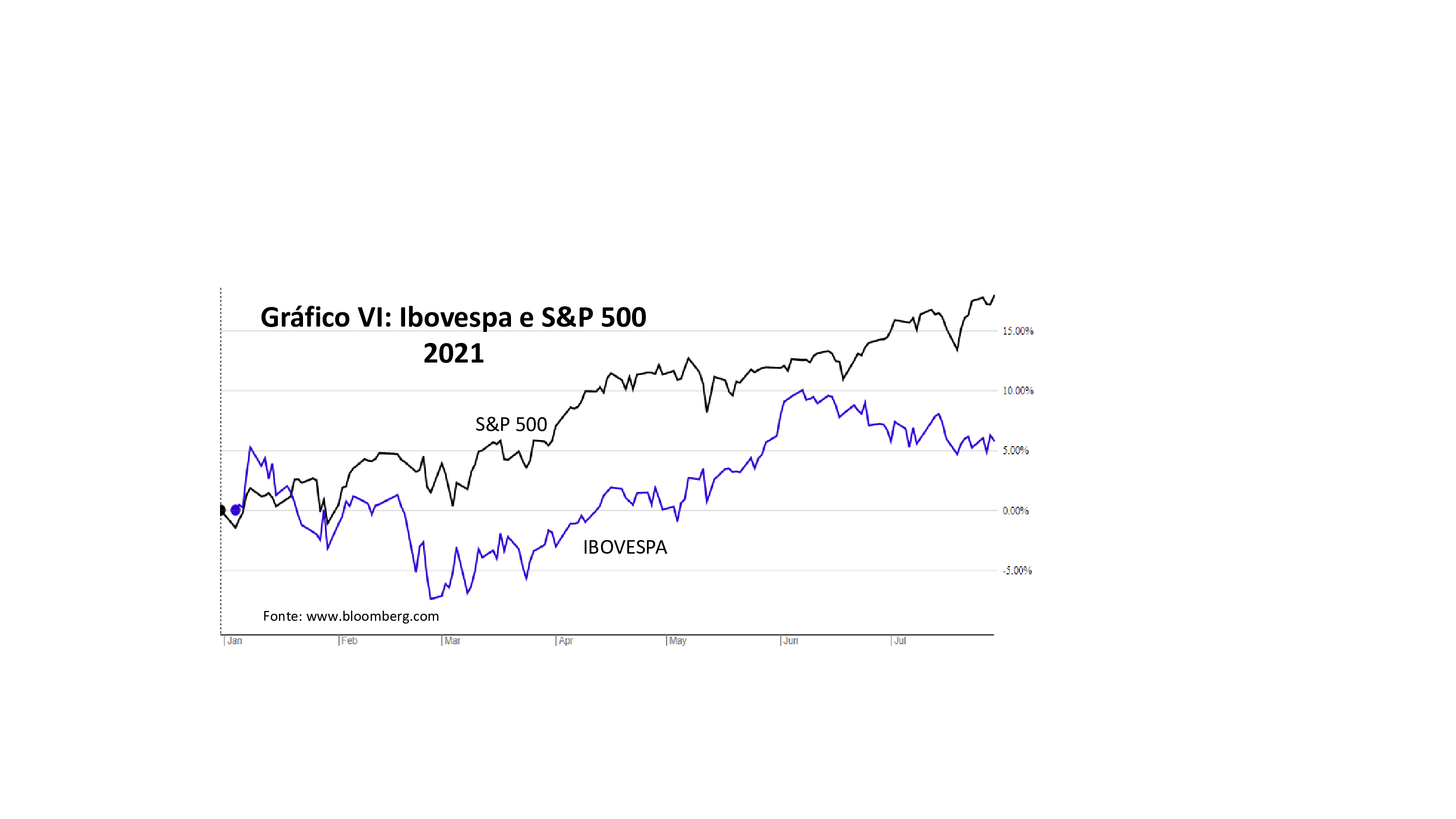

A recuperação da economia, a estabilidade política no segundo trimestre de 2021 e o avanço na vacinação permitiram que o Ibovespa retomasse a valorização e voltasse a bater novos recordes (gráfico VI). Mas esta tendência desaparece em meados de junho, quando o mercado doméstico descolou do mercado americano.

Entre as razões para esta perda de tendência, estão as limitações das reformas: a reforma administrativa não gera ganhos imediatos e a Reforma Tributária quer aumentar a carga de impostos e reduzir o retorno dos investimentos.

Como temos repetidos, as perspectivas do mercado acionário do Brasil dependem: (i) da recuperação/vacinação; (ii) da estabilidade política; e (iii) do avanço das reformas que reduzam o risco fiscal e inflacionário e melhorem o ambiente de negócios.

Como falamos acima, o crescimento e a maior estabilidade política até fins de junho dominaram o ambiente, a despeito das propostas de reformas, da ausência das privatizações e do risco inflacionário.

Mantido este cenário, se os yieds dos títulos dos EUA voltarem a subir (com o tapering), eles devem puxar ainda mais os juros domésticos, reduzindo a valorização das empresas.

É claro que a instabilidade política doméstica tende a acelerar esta migração e reduzir ainda mais o valor das empresas. Aqui tendem a ajudar os conflitos do Executivo com os demais poderes e a aproximação das eleições do próximo ano.

Autor

Equipe Apex